10/01/2018

Prospettive costruttive ma c’è un eccesso di compiacenza nei mercati?

Secondo l’outlook di Assion Forex, l’Europa crescerà più degli Stati Uniti grazie al picco nel business cycle. Trump lascerà correre l’inflazione per controbilanciare i tagli fiscali

Continua il periodo “Goldilocks” per i mercati ma il 2018 sarà un anno a doppia lettura. Se da un lato le aspettative di crescita per i maggiori indicatori economici volgono al bello superando il consensus medio espresso finora dalle principali case di investimento, il 2018 potrebbe rappresentare il picco del business cycle iniziato lo scorso anno e preludere ad un 2019 di diversa natura.

Sono queste le conclusioni condivise nell’ Outlook 2018 dal Comitato di Ricerca di Assiom Forex formato da operatori sui mercati finanziari di emanazione di alcune delle maggiori banche italiane. Vediamo nel dettaglio le principali tematiche.

USA

La crescita economica americana viene supportata al momento da una ripresa del lavoro moderata ma continua, da tassi di interesse ancora relativamente bassi e da livelli di fiducia elevati da parte di famiglie ed imprese. Contrariamente all’Eurozona, le pressioni strutturali che determinano l’inflazione nel medio periodo sono modeste, pur tuttavia l’economia potrebbe beneficiare di alcuni investimenti pubblici in infrastrutture. Pertanto, anche al netto delle strategie fiscali annunciate dall’Amministrazione Trump, l’economia dovrebbe crescere intorno al 2,4% nel 2018 per poi rallentare al 2% nel 2019 con un’inflazione stabile e in linea con il mandato della Fed.

E’ altamente probabile che l’approvazione di ulteriori forme di stimolo fiscale possa far crescere l’economia di uno 0,5-0,7% a partire dal prossimo anno. Nonostante ci si attenda continuità con l’attuale politica monetaria, il nuovo Governatore della Fed Jerome Powell potrebbe tentare di riportare l’inflazione media leggermente al di sopra del 2% in modo da generare una crescita del Pil nominale più elevata e di conseguenza un gettito fiscale più brioso.

Eurozona

Gli indicatori di fiducia delle aziende continuano a segnalare una ripresa ben al di sopra del tasso di crescita potenziale dell’Unione e che potrebbe toccare il 3% il prossimo anno, considerevolmente al di sopra di quanto previsto dalle stime della BCE (1,8% nel 2018 e 1,6% nel 2019). A supportare la ripresa sono fattori come il mercato del lavoro (il tasso di disoccupazione è stimato in discesa di due punti percentuali in due anni, dall’8,5 al 6,5%), la ripresa del credito e dei prezzi delle case, il miglioramento delle previsioni di investimento e una politica fiscale meno restrittiva di quella adottata negli ultimi anni.

Nei prossimi mesi anche la Brexit potrebbe influenzare positivamente la crescita dell’Eurozona grazie alla prosecuzione di un processo già in atto di riequilibrio di capitali, imprese, persone verso la zona Euro.

Pur continuando nel 2019, questo processo potrebbe venire controbilanciato dalle forti limitazioni al commercio estero provenienti dalla Gran Bretagna. Tra gli eventi politici significativi per il prossimo anno, le elezioni italiane, per quanto rappresentino un probabile fattore di volatilità per i mercati finanziari, non costituiscono un fattore di rischio per la stabilità dell’Europa.

Area asiatica ed emergenti

La crescita della Cina ha retto meglio del previsto il continuo inasprimento delle condizioni finanziarie nel corso del 2017, grazie soprattutto alla ripresa della domanda estera superiore alle aspettative, al miglioramento degli utili aziendali e alla continuità politica garantita dalla conferma di Xi Jinping alla guida del Paese. La crescita del Pil reale mantiene un tasso di modesta decelerazione rimanendo comunque al di sopra del 5%.

Rimane invece tendenzialmente stabile il trend di crescita del Giappone, con un incremento atteso del Pil dell’1,2% nel 2018, supportato da maggiori esportazione e da un modesto aumento di consumi e investimenti. Anche l’inflazione rimane stabile intorno all’1% implicando che la politica ultra-accomodante della banca centrale possa continuare per almeno un altro anno.

I Paesi Emergenti europei mantengono un trend fortemente positivo di crescita, associato ad un elevato aumento dei salari ed in generale ad un buon potenziale di apprezzamento delle valute.

Il combinato disposto di un’accelerazione nell’Eurozona e negli Stati Uniti accompagnata da un dollaro debole e da un’inflazione stabile rappresentano elementi favorevoli per la crescita degli Emergenti.

Mercati obbligazionari

Il segmento del credito rimane nel complesso attraente, nonostante le valutazioni elevate. La normalizzazione della politica monetaria non favorirà le obbligazioni tradizionali di riferimento, pertanto è importante selezionare le opportunità nel debito emergente e tra le azioni che distribuiscono dividendi.

Il 2018 segnerà la fine delle politiche ultra-accomodanti che hanno sostenuto mercati e valutazioni dalla Grande Crisi Finanziaria. Tuttavia, la normalizzazione delle politiche delle banche centrali, per quanto graduale, ridurrà lentamente la liquidità seppure con velocità diverse a seconda della posizione ciclica.

Negli Stati Uniti, le previsioni del FOMC rappresentano un sentiero di rialzi graduali, con un punto di arrivo al 2,75% nel 2020 con l’inflazione che resterà la variabile chiave dei rialzi dei tassi.

Contemporaneamente la Fed procederà a riacquisti ridotti di 10 miliardi di dollari al mese In area Euro si attende un ampliamento degli spread tra Treasury e Bund: permane ancora del pessimismo sul debito sovrano dei Paesi sviluppati dell’Eurozona dove i rendimenti nominali restano negativi per il 50% dei titoli di Stato.

Sebbene non ci si attenda un marcato aumento dei rendimenti del mercato dei capitali, si prevede un aumento dei rendimenti sui titoli di Stato tedeschi (1% previsto entro fine anno per il Bund decennale).

In Giappone, una variazione della politica monetaria è il rischio più probabile all’interno di una valutazione nel complesso ottimistica. In Cina la gestione di politica monetaria di un’economia a due velocità si configura come una delle principali sfide per il governo di Pechino. Il ritmo dei cicli di contrazione e allentamento è aumentato e si ritiene che camminare sul filo delle politiche monetarie e di crescita stia diventando via via più difficile man mano che la complessità dell’economia aumenta.

L’area emergente potrebbe riservare importanti opportunità sia per quanto riguarda il debito sovrano che le obbligazioni corporate, sia in valuta forte che in valuta locale (Russia, Brasile, Argentina, Indonesia e in una certa misura Turchia e Messico).

Il debito dei mercati emergenti infatti offre una storia strutturalmente convincente con caratteristiche rischio/rendimento attraenti.

Mercati azionari

Ottimo momento per l’Europa che sta per chiudere il 2017 con indici mediamente in progresso del 10% grazie ad una politica monetaria estremamente accomodante ed una crescita economica diffusa e supportata dai consumi. Sebbene le previsioni per il 2018 prevedano EPS (Earning per Share) ancora in accelerazione (+20% Italia, +10% Europa, +14% Usa), cominciano a paventarsi possibili rischi legati alla futura normalizzazione delle politiche della BCE, ad un’eventuale hard Brexit e alle elezioni politiche italiane, attualmente ancora non percepite come rischio.

L’Eurostoxx a ridosso dei massimi storici degli ultimi dieci anni evidenzia il fatto che il mercato ha già incorporato l’attesa di una crescita europea diffusa e quindi servirà un nuovo e significativo rerating per vedere nuovi massimi. L’Italia, che ha beneficiato della normativa sui PIR, attende il collocamento di nuovi fondi per 12 miliardi di euro nel 2018, motivo sufficiente di per sé per sovrappesare il settore.

La ripresa economica nazionale ed EPS in crescita del 20% nel 2018 saranno elementi supportivi per il mercato azionario italiano anche per il prossimo anno. Pur tuttavia, considerato il peso importante dei settori Energy e Bank sulla crescita EPS del FTSEMIB, l’evoluzione dell’indice italiano non potrà prescindere da questi. Negli Stati Uniti gli EPS sono attesi in crescita (del 14%) anche per il 2018 con possibili revisioni al rialzo qualora venga approvata la riforma fiscale.

Per quanto le prospettive siano costruttive, comincia ad esserci un eccesso di compiacenza sul mercato, che sta scontando un periodo di “goldilocks” ancora troppo prolungato. Attenzione alla volatilità: il Vix rimane sui minimi storici ma per il prossimo anno è atteso un ritorno verso livelli mediani, comportando una volatilità più accentuata per tutti gli indici azionari Usa. La crescita degli EPS per i Paesi Emergenti è attesa superiore a quella dei cosiddetti Paesi Sviluppati con costi finanziari attesi in ulteriore calo contro costi finanziari visti in graduale risalita negli Usa. Riteniamo che gli Emergenti siano da sovrappesare nel medio periodo con attenzione agli indici di Russia e Brasile, le cui economie sono da poco uscite dalla recessione.

Mercati delle materie prime

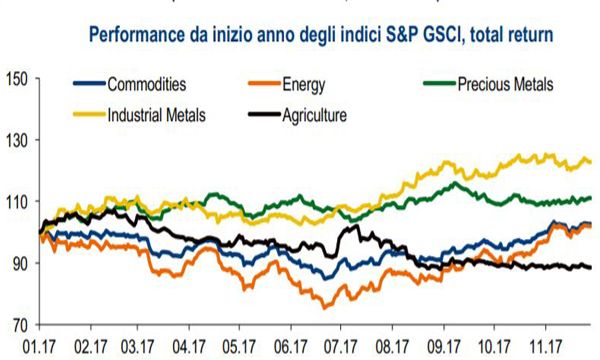

Lo scenario macro per le commodity rimarrà favorevole anche per il 2018 con la crescita mondiale che dovrebbe rimanere buona e trainata dai Paesi Emergenti. I fondamentali del petrolio sono migliorati grazie ai tagli di OPEC e Russia, per quanto prevediamo una correzione delle quotazioni entro fine anno per presa di profitto. Nel corso del 2018 ci attendiamo prezzi stabili a causa della fragilità dei fondamentali, minacciati dalla robusta crescita dell’offerta NON-OPEC.

Il Brent dovrebbe scambiare in un trading range ampio e attorno ad una media previsto di 55 dollari al barile. Il tightening delle principali banche centrali e la bassa inflazione dovrebbero scoraggiare gli investimenti in metalli preziosi con prezzo dell’oro previsto intorno a 1250 dollari l’oncia; attese migliori performance da argento e palladio, più esposti alla domanda industriale.

Mercato Forex

Il quadro macroeconomico e le nuove proposte per rafforzare l’assetto istituzionale contribuiscono a mantenere un sentiment positivo sull’Eurozona. Negli Usa le incognite sulla riforma fiscale e le difficoltà di far ripartire l’inflazione alimentano le attese di un percorso lento e graduale di rialzo dei tassi di interesse.

Il quadro tecnico dell’Eurodollaro sembra indirizzare il cross verso l’area 1,25.

Il cable continuerà ad essere influenzato dal percorso della Brexit che vede fissato per il 29 marzo 2019 il termine di scadenza. Da questa premessa derivano due fattori di rischio: la tenuta del governo May e il possibile aumento di volatilità man mano che ci si avvicina alla fine del prossimo anno. La sterlina potrebbe vivere un 2018 a due facce: una prima parte positiva con il cambio GBPUSD in allungo verso 1,44 seguita da un movimento di ripiegamento verso area 1,28.

I market driver dello yen per il nuovo anno saranno legati prevalentemente a fattori interni, sia economici che politici. Per il cambio USDJPY è probabile la prosecuzione del trend laterale in atto 115-108; solo il ritorno dell’avversione al rischio potrebbe spingere ad un rafforzamento dello yen giapponese verso quota 100.