10/01/2018

La strada per le riforme delle aziende statali in Cina è lastricata di dividendi

Ramakrishnan (Pictet AM): qualunque riforma a favore del RoE getterebbe le basi per una solida sovraperformance dei titoli cinesi

Gli investitori dovrebbero sperare nel buon esito dell'operazione: i maggiori dividendi determinerebbero un aumento del RoE delle società, un'evoluzione importante ora che le aziende cinesi sembrano svolgere un ruolo ancora più significativo sul mercato azionario globale.

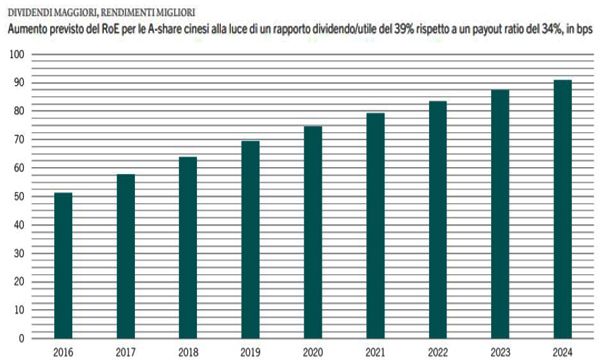

Secondo le nostre stime, un incremento della distribuzione dei dividendi delle A-share del 5% favorirebbe un rialzo del RoE di almeno il 10%. Entro il 2024, il RoE dovrebbe attestarsi a circa il 13,7% a fronte di un tasso di distribuzione degli utili più elevato, contro il 12,7% circa in caso di un rapporto dividendo/utile invariato.

Indurre le società statali ad attuare una rigorosa distribuzione dei dividendi favorirebbe un rialzo del RoE in due modi. Innanzitutto, la quota di liquidità inutilizzata nei bilanci aziendali diminuirebbe. Inoltre, si ridurrebbe la tendenza del management ad investire senza solide prospettive. Esistono infatti innumerevoli esempi di cattiva allocazione del capitale. La capacità industriale in eccesso (gran parte concentrata nelle aziende statali) rappresenta un problema cronico in Cina e si attesta in un intervallo compreso tra il 15 e il 35% a seconda del settore.

Nel 2000, la Cina ha prodotto il 15% dell'offerta mondiale di acciaio pari a 850 milioni di tonnellate.

Nel 2016, invece, ha prodotto 810 milioni di tonnellate di acciaio, un volume pari all'incirca all'acciaio prodotto nel complesso dal resto del mondo. Al contempo, il 60% della produzione globale di cemento e il 37% della produzione di rame degli ultimi anni sono riconducibili alla Cina.

Dato che le aziende statali generano un terzo della produzione nazionale, la cattiva allocazione di risorse rappresenta un fattore penalizzante per l'economia. Secondo il Fondo Monetario Internazionale l'aumento della sovracapacità ha un costo per altri settori dell'economia, stimato in quasi il 4% del PIL ogni anno.

Abbondante liquidità da distribuire

Possono queste società cinesi giustificare dividendi maggiori quando sembrano aver accumulato una vasta quantità di debito? Le aziende statali tendono ad avere un'abbondante liquidità in bilancio. Inoltre, si stima che il governo, la principale fonte di sostegno di tali aziende, detenga riserve liquide pari al 30% del PIL.

E ora un ente speciale che risponde direttamente alle massime autorità del governo, la Commissione di Supervisione e Amministrazione dei beni dello Stato cinese, ha invocato l'aumento dei dividendi, sostenendo che le aziende statali dovrebbero "migliorare il meccanismo di distribuzione dei dividendi per migliorare i rendimenti per gli investitori".

Questo per gli investitori di minoranza potrebbe essere una manna dal cielo. Le aziende statali sono gestite dal governo, ma il 50% delle azioni è in mano a investitori privati; queste società rappresentano oltre l'80% della capitalizzazione di mercato complessiva delle A-share quotate sulla borsa di Shanghai.

Si tratta di realtà già interessanti per gli investitori: i rendimenti medi delle principali A-share sono in linea o superiori a quelli delle concorrenti dei Paesi avanzati e di altri mercati emergenti. Qualunque riforma a favore del RoE getterebbe le basi per una solida sovraperformance dei titoli cinesi.

Inoltre, le azioni cinesi stanno diventando una componente sempre più significativa dei portafogli degli investitori. Per esempio la ponderazione delle A-share nell'MSCI Emerging Markets, uno dei principali indici di riferimento, dovrebbe aumentare al 5% entro il 2019 e al 20% entro il 2022, dal 2,5% attuale.

Nel corso dei decenni lo scenario aziendale cinese è mutato radicalmente. Incoraggiare le aziende statali a rinunciare a una quota maggiore della loro liquidità potrebbe comportare un altro cambiamento significativo.

Gita Ramakrishnan, Senior Investment Manager Pictet AM

.