22/11/2017

Mercati col pilota automatico

Secondo il team di Anima le banche centrali, le cui mosse sono da sempre monitorate dai mercati, nel prossimo futuro dovrebbero diminuire il loro grado d'interventismo. L'attenzione potrebbe spostarsi sugli USA

Nuove politiche monetarie, nuove leadership, nuovi spunti per i mercati. Da molto tempo l'occhio degli investitori è puntato sulle mosse delle banche centrali, che tra la fine del mese di ottobre e l'inizio di quello di novembre non sono rimaste a guardare, ma che nel prossimo futuro potrebbero condizionare meno i mercati.

La Banca centrale europea ha dimostrato di essere pronta cambiare marcia, seppur con prudenza. I tassi sono rimasti invariati, ma l'istituto guidato da Mario Draghi ha annunciato la riduzione degli acquisti di titoli, il cosiddetto quantitative easing, da 60 a 30 miliardi di euro al mese a partire dal prossimo gennaio e fino a settembre 2018. La decisione della Bce conferma ciò che pensiamo da diversi mesi a questa parte, ovvero che è iniziato il percorso di uscita dalle politiche monetarie non convenzionali anche in Europa. Un processo iniziato molto tempo fa dalla Federal Reserve che quest'anno ha già alzato due volte i tassi di interesse.

A dicembre ci sarà il terzo rialzo dell'anno e, nel 2018, dovrebbero essercene altri tre. Draghi, nel suo discorso, si è dimostrato molto accomodante e flessibile sul piano di uscita dall'allentamento quantitativo, che potrebbe essere esteso anche oltre settembre.

In merito a un primo rialzo dei tassi, il mercato si attende una misura ben oltre la fine del QE.

Tuttavia, è importante sottolineare come, a nostro giudizio, siano proprio le attese su questo primo rialzo a poter movimentare i mercati obbligazionari nelle prossime settimane. Non va dimenticato, infatti, che Draghi ha qualificato la crescita europea come decisamente buona e che non vede all'orizzonte una perdita di momentum. Si tratta di un fattore positivo e che ha delle ricadute non solo sui tassi, ma anche sull'euro.

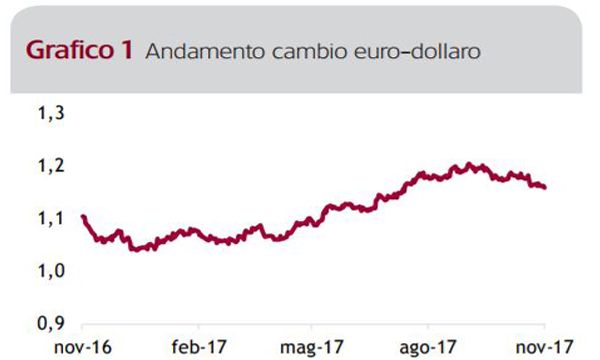

Al di là dei movimenti di breve periodo, che potrebbero vedere il dollaro apprezzarsi, nel medio termine il trend di rafforzamento dell'euro dovrebbe proseguire (Grafico 1).

Nel corso degli ultimi anni, a partire dalla crisi del Vecchio Continente, tantissimi investitori stranieri hanno sottopesato il mercato europeo nei loro portafogli. Negli ultimi mesi, invece, si sono registrati flussi di capitale verso l'Europa, che hanno sostenuto la valuta comune e, con ogni probabilità, continueranno a farlo anche nei prossimi mesi.

Dalla Bce, con il "pilota automatico" impostato per i prossimi nove mesi, è ragionevole pensare che l'attenzione si sposterà sullo scenario macroeconomico e, ovviamente, sugli sviluppi che si registreranno sull'altra sponda dell'Atlantico.

Un'altra decisione chiave, infatti, è stata presa con riferimento alla Federal Reserve: la nomina del nuovo governatore.

Per succedere a Janet Yellen, Donald Trump ha scelto Jerome Powell, che da febbraio sarà a capo dell'istituto centrale statunitense. La scelta del Presidente americano garantisce continuità con il passato recente e non ha sorpreso i mercati, già ampiamente preparati alla vigilia e in procinto di "digerire" il prossimo rialzo dei tassi, atteso nella riunione di dicembre.

Sempre negli Stati Uniti, sembra finalmente arrivato il momento dell'attesa riforma fiscale, già in discussione in Congresso. I numeri della manovra, 1.500 miliardi di dollari in dieci anni, paiono giustificare la definizione "epocale" data da Donald Trump. L'approvazione potrebbe arrivare prima di Natale, ma in attesa di capire l'entità complessiva dello stimolo fiscale e chi saranno i beneficiari, possiamo dire che la riforma si inserisce in un contesto favorevole dal punto di vista macroeconomico, caratterizzato da crescita solida e sincronizzata e inflazione che appare in ripresa (Grafico 2).

Per tutti questi motivi, la view di Anima è quella di prediligere le attività rischiose: i mercati azionari sono supportati non solo dal quadro macro, ma anche da una crescita degli utili molto importante, come confermato dai risultati del terzo trimestre.

La volatilità è molto bassa e il trend di crescita prosegue da molto tempo, quindi non escludiamo che possa esserci una correzione, fisiologica, ma bisognerebbe sfruttare le eventuali opportunità di acquisto.

Predichiamo, invece, più cautela sul fronte obbligazionario: il programma di rialzo dei tassi d'interesse indicato dalla Federal Reserve non tiene conto della riforma fiscale, ancora non "prezzata" dal mercato. Qualora dovesse materializzarsi, questo sentiero potrebbe subire un irripidimento, portando a un incremento dell'incertezza e della volatilità dei mercati obbligazionari in generale.