22/11/2017

Cosa aspettarci alle valute legate al petrolio

Secondo JP Morgan AM, nella maggior parte dei casi, al recente rialzo dei prezzi petroliferi non ha fatto seguito un rafforzamento delle valute dei Paesi esportatori di greggio. Ma non sono tutte uguali

La solidità della domanda e il rigore dell'OPEC, nonché il ritorno delle scorte su livelli più vicini alla normalità, segnalano che il mercato del petrolio continuerà a risentire degli eventi geopolitici. I mercati si stanno in generale concentrando sulla situazione in Kurdistan (minori flussi dall'oleodotto Ceyhan), Nigeria (ritorno dei Niger Delta Avengers), Venezuela (crisi del debito) e, dopo la purga anticorruzione di queste settimane, Arabia Saudita. Le quotazioni del greggio potrebbero essere particolarmente vulnerabili al momento e la massiccia esposizione degli operatori nei mercati del Brent e del WTI (West Texas Intermediate) è indicativa di un'assenza di prospettive in mancanza di un nuovo catalizzatore.

Valutazioni quantitative

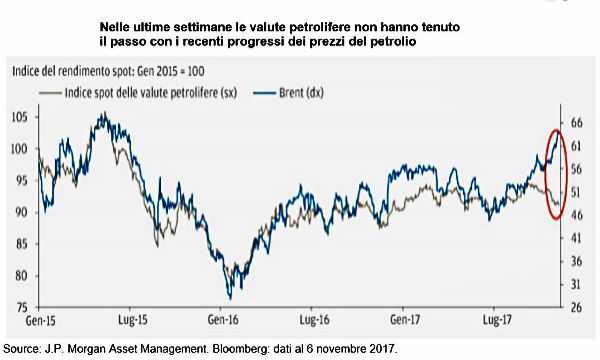

Il 7 novembre i prezzi del petrolio hanno toccato i 63,69 dollari al barile, il livello più alto dalla metà del 2015, con un rialzo del 42% da quest'estate. Ciò nonostante, le valute dei Paesi esportatori non hanno registrato un'accelerazione comparabile ai guadagni recenti dell'oro nero.

Al contrario, da settembre in poi queste divise hanno accusato un arretramento mentre le quotazioni del greggio hanno continuato ad avanzare. Un disallineamento di tale entità è insolito, anche se il petrolio non è, chiaramente, l'unico fattore determinante della performance di queste monete. Nel caso della Corona norvegese, il deludente andamento rispetto ai prezzi del greggio potrebbe essere dovuto ai dati economici negativi, mentre per altre valute i fattori determinanti sono la politica monetaria e i differenziali dei tassi d'interesse. Ad esempio, sulla performance del dollaro canadese hanno pesato il tono accomodante delle dichiarazioni della Banca Centrale e il recente deterioramento dei dati macro.

Fattori tecnici

Per quanto concerne il quadro tecnico, l'affollamento delle posizioni nel Rublo, unito alle più generali pressioni sulle valute dei Mercati Emergenti, sembrerebbe la spiegazione più probabile di questa discrepanza. Tuttavia, la nostra indagine sul posizionamento, che valuta il contesto generale, non ha riscontrato un'esposizione nel complesso eccessiva alle valute dei Paesi esportatori di petrolio.

Dal lato dell'offerta, ora che le quotazioni del WTI sono salite a 57,30 dollari, sarebbe lecito attendersi una robusta reazione da parte dei produttori di shale gas. È però possibile che il mercato stia iniziando a essere troppo ottimista circa la produzione statunitense di gas di scisto, dato che il numero di impianti di trivellazione continua a diminuire e il calo della produzione è ancora mascherato dagli impatti dei recenti uragani; ad ogni modo, i consistenti tagli alla produzione del Texas (-108.000 barili al giorno) sono stati ampiamente compensati dalla robusta crescita in altre regioni. Il mercato rischia quindi di lasciarsi cogliere alla sprovvista quando (e non se) la produzione texana si sarà interamente ripresa.

Cosa significa per gli investitori obbligazionari?

Il rapporto storico tra le valute dei Paesi esportatori e i prezzi del greggio indica che alcune di queste divise potrebbero riuscire a colmare il divario creatosi, in particolare se le quotazioni del petrolio continuassero la parabola ascendente senza essere frenate da nuovi eventi straordinari.

Nei prossimi mesi ci attendiamo un miglioramento delle dinamiche macroeconomiche per le valute legate al petrolio sulla scia dei recenti progressi delle quotazioni.

Tuttavia, gli investitori dovrebbero tenere presente che le valute petrolifere non sono tutte uguali. Per questo motivo è importante operare un'attenta selezione, privilegiando le valute con un profilo di rischio/rendimento allettante. Le nostre preferenze si concentrano, ad esempio, sulla Corona norvegese, in virtù della divergenza della politica monetaria, e sul Rublo russo, vista la credibilità della Banca Centrale e il calo dell'inflazione.

Il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management