27/09/2017

Venti di volatilità sui mercati

Secondo il team di Anima, il contesto resta caratterizzato da una crescita solida e da dati macro positivi, favorendo ancora l'investimento in asset rischiosi

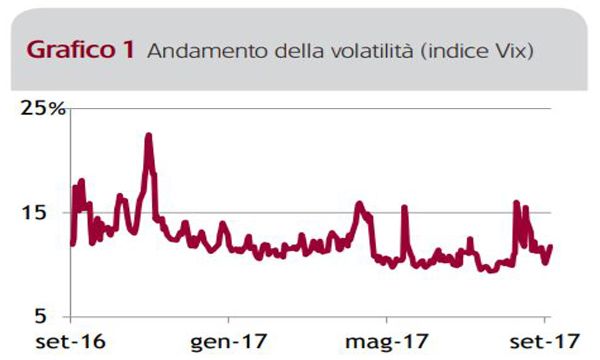

I mercati chiudono l'ombrellone dopo un'estate complessivamente positiva, seppur con differenze non trascurabili a livello geografico. Le principali asset class hanno toccato valori minimi di volatilità nel corso del periodo estivo. Questa situazione di tranquillità espone i mercati a fasi di correzioni repentine al manifestarsi di fattori di rischio che, forse, non sembrano sufficientemente considerati dagli investitori.

Allo stesso tempo, tuttavia, dobbiamo ricordare come questa propensione al rischio affondi le proprie radici in un contesto di crescita economica solida e moderate pressioni inflazionistiche, che noi riteniamo sia destinato a proseguire. Iniziamo dalla crescita: tra marzo e giugno si sono diffusi dei timori sulla crescita globale, dovuti soprattutto a dati macroeconomici deludenti negli Stati Uniti. Come confermano gli indicatori di sorpresa economica, è in corso un'inversione, in senso positivo, del flusso di dati, che riguarda tutte le aree economiche. Focalizzandoci sugli Stati Uniti, l'andamento delle nuove assunzioni testimonia il momento positivo del mercato del lavoro e di questo, ovviamente, beneficia la fiducia dei consumatori, ai massimi del ciclo.

Spostandoci in area Euro, una conferma positiva sulla solidità è arrivata sui dati di crescita per il secondo trimestre dell'anno: +2,3% su base annua, quindi un valore particolarmente elevato. Per quanto riguarda l'inflazione, le pressioni continuano a essere molto contenute. Nel caso degli Usa, la crescita salariale appare debole se confrontata con la forza del mercato del lavoro. Nonostante l'aumento dei prezzi sia inferiore alle attese dei banchieri centrali e degli analisti, i timori di una dinamica deflazionistica si sono oramai allontanati. Negli ultimi due mesi, anche le aspettative degli investitori si sono stabilizzate. Il contesto economico finora descritto, quindi, è favorevole all'investimento negli asset rischiosi.

Tuttavia, ci sono degli importanti fattori di rischio da monitorare. In primo luogo, bisogna prestare attenzione alle tensioni geopolitiche con la Corea del Nord: il 5 agosto il Consiglio di Sicurezza delle Nazioni Unite ha adottato una risoluzione che inasprisce le sanzioni nei confronti di Pyongyang, in risposta a dei test missilistici condotti nel mese di luglio. Il rischio di una vera e propria degenerazione della situazione non è trascurabile.

Un altro fronte caldo è la politica americana. La minaccia rappresentata dalle scadenze di fine settembre sembra archiviata. Il Senato ha approvato un disegno di legge che combina finanziamenti per 15 miliardi di dollari per la ricostruzione in Texas, colpito dall'uragano Harvey, alla sospensione del limite del debito e all'estensione della legge di spesa fino al 15 dicembre. Il voto è stato ampiamente bipartisan (80-17). Il presidente Trump ha indicato di voler continuare a collaborare con i democratici su altri temi pressanti, in particolare le imposte e l'immigrazione.

Inoltre è stata ventilata da parte di Trump e della leadership democratica la possibilità di ripristinare entro dicembre una regola (Gephardt rule) che determinava il rialzo automatico del limite del debito in caso di approvazione di una risoluzione sul budget. Le frizioni tra presidente e partito repubblicano, quindi, costringono a monitorare gli sviluppi con attenzione.

Il fattore di rischio più importante per i mercati, tuttavia, riguarda l'evoluzione delle politiche monetarie. I mercati obbligazionari sembrano molto rilassati rispetto alla volontà delle banche centrali di proseguire lungo il sentiero di normalizzazione delle politiche monetarie.

Se è vero che le banche centrali procederanno in questo senso molto gradualmente, dopo la pausa estiva sono imminenti nuove decisioni.

A ottobre la Bce potrebbe annunciare il tapering, ovvero una riduzione del piano di acquisti di quantitative easing e, per quanto riguarda gli Usa, le sorprese negative sull'inflazione degli ultimi mesi hanno portato gli investitori a prezzare un sentiero di rialzo dei tassi decisamente diverso rispetto a quello immaginato dalla Federal Reserve. I membri della Fed si aspettano di alzare i tassi sette volte entro il 2019, mentre il mercato nello stesso periodo prezza al massimo due rialzi.

Gli investitori sembrano essere molto rilassati anche sul fronte del processo di riduzione del bilancio della Fed, che comunque costituirà un processo di drenaggio della liquidità e che, con ogni probabilità, potrebbe essere annunciato durante il meeting di metà settembre. Non si può escludere, quindi, qualche turbolenza sui mercati.

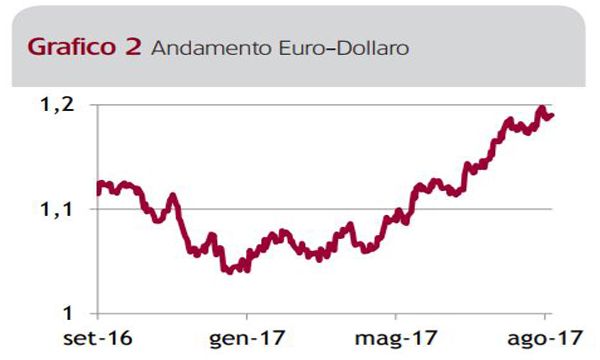

Sul fronte valutario, il focus è ovviamente sull'euro. L'apprezzamento della valuta è stato il più repentino degli ultimi cinque anni. Questo ha penalizzato i mercati azionari dell'area Euro, perché ha portato gli investitori a essere più prudenti sulle aspettative di crescita degli utili, soprattutto per quanto riguarda le aziende esportatrici.

Nel medio periodo è probabile che l'apprezzamento prosegua, ma al momento riteniamo si possa entrare in una fase di consolidamento. Per questo motivo, abbiamo portato a neutrale il giudizio sul dollaro.

Sintetizzando, escludendo una degenerazione del rischio politico tra Usa e Corea del Nord, Anima ritiene che eventuali fasi di correzione dovrebbero essere gestite tatticamente cogliendo eventuali opportunità di acquisto. I fondamentali macro e micro, infatti, giustificano il mantenimento di una view strategica positiva sugli asset rischiosi e sulle azioni in particolare, a discapito di obbligazioni e liquidità.