26/07/2017

Un mercato di luci ed ombre

Secondo il team di Anima, all'orizzonte cominciano a intensificarsi le nubi riguardo alla perdita di slancio dell'inflazione. Ancora favorevole l'investimento azionario

Molte luci, soprattutto sul fronte della crescita e in area euro. Qualche ombra, specialmente riguardo all'inflazione. È il quadro globale che continua ad evolversi. Sul fronte crescita e inflazione abbiamo meno slancio negli ultimi sei mesi, ma sono necessari dei distinguo. Per quanto riguarda la crescita, è vero che c'è stata una perdita di momentum, relativa specialmente al primo trimestre dell'anno, ma ha riguardato in particolar modo gli Stati Uniti.

Complessivamente, infatti, la crescita globale continua a dare segnali di solidità. In particolar modo, negli Usa continua il ruolo preponderante della crescita legata ai consumi. In area Euro, abbiamo segnali che continuano a essere positivi di accelerazione ciclica: l'area si distingue dal resto del mondo per una fase particolarmente incoraggiante del proprio ciclo economico. Anche riguardo la Cina avevamo avuto timori sulle possibili conseguenze della stretta monetaria della banca centrale cinese sulla crescita, tuttavia le preoccupazioni sembrano essere rientrate.

Diverso, invece, il discorso relativo all'inflazione.

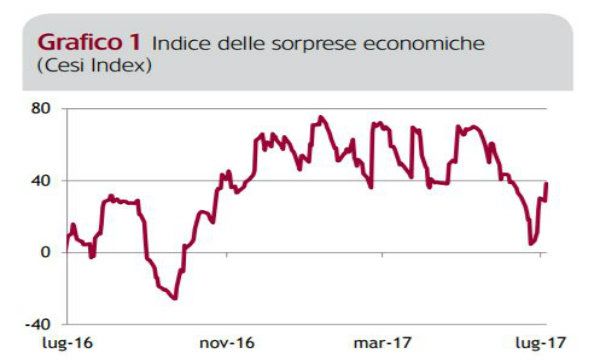

La parola d'ordine dalla seconda metà del 2016 fino a poco tempo fa è stata "reflazione", quindi più crescita e maggiori pressioni inflazionistiche. Su questo fronte gli ultimi mesi hanno offerto più dubbi che certezze: come mostrano tutti gli indici di sorpresa, si è registrato un netto indebolimento. Negli Stati Uniti, l'inflazione è tornata al di sotto del target della banca centrale e in area Euro si sono palesati segnali di moderazione negli ultimi mesi. È come se ci trovassimo in una fase di transizione: da una parte è svanito il contributo positivo partito dalla seconda metà dell'anno scorso fino a marzo di quest'anno legato alla crescita del prezzo del petrolio e, dall'altra parte, si resta in attesa di evidenze più forti sul fronte della crescita salariale.

Negli Usa è già in corso una certa crescita dei salari, anche se moderata se rapportata ai cicli economici precedenti. Da novembre 2010, infatti, il tasso di disoccupazione è crollato dal 9,8% al 4,3%, ma il tasso di variazione delle paghe orarie è salito solo dall'1,8% al 2,5%, ed è sceso negli ultimi quattro mesi, trovandosi al livello più basso da febbraio 2016.

Non sono solo i salari a determinare questa debolezza dell'inflazione.

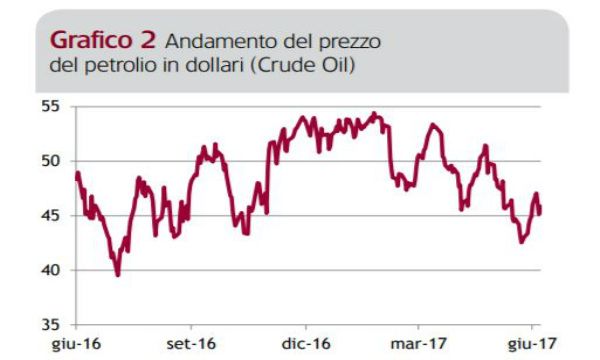

Anche il prezzo del petrolio, che ha raggiunto i 43 dollari al barile, il minimo degli ultimi 10 mesi, ha la sua influenza. A determinare questo movimento sono stati gli sviluppi sul lato dell'offerta. Per ora, i riflettori sono puntati sul forte aumento della produzione americana, ai massimi dal 2015, e che secondo il dipartimento dell'energia statunitense nel 2018 toccherà i livelli più alti dal 1970. Di fatto, quindi, si vogliono erodere gli sforzi di contenimento della produzione nati dal cartello Opec-Russia e riportare il mercato del petrolio in una condizione di accumulazione di scorte. In questo contesto, le banche centrali hanno continuato a mostrarsi meno accomodanti rispetto al passato.

La Fed ha alzato come da attese i tassi e ha confermato le proprie proiezioni sull'andamento dei tassi per i prossimi anni: ci saranno, quindi, ancora rialzi nel 2018 e nel 2019. Le aspettative del mercato, tuttavia, sono più compiacenti e ritengono difficile l'attuazione di questo sentiero di rialzi. Per questo motivo, il mercato obbligazionario oggi è sicuramente più esposto a possibili sorprese: nel momento in cui il percorso della Fed sarà confermato, il sentiero di normalizzazione dei tassi di interesse dovrebbe riprendere.

La Bce ha cambiato la propria intonazione ed è un piccolo passo verso una graduale uscita dalle politiche accomodanti: i tassi, quindi, resteranno a questo livello, ma per la fine dell'anno dovrebbe esserci qualche comunicazione riguardo l'inizio del tapering.

Globalmente, quindi, il quadro di riferimento sembra quello di banche centrali che procedono verso un sentiero di normalizzazione delle politiche monetarie che hanno imboccato da tempo, ma in modo così graduale da non impensierire i mercati. In questo quadro, i mercati azionari sono sostenuti dalla crescita economica e da banche centrali che proseguono nella loro politica accomodante, seppur in cambiamento; i mercati obbligazionari stanno seguendo poco questo processo di normalizzazione, ma riteniamo che quando ricompariranno evidenze di inflazione dovranno adeguarsi.

Nell'attuale contesto, quindi, la view di Anima resta quella di preferire gli asset rischiosi, in particolare le azioni rispetto ai bond, prestando sempre una grande attenzione a livello di diversificazione globale. Sui titoli di Stato dei paesi sviluppati continuiamo a predicare cautela.