12/07/2017

Reddito fisso: meno male che ci sono i mercati emergenti

Secondo Pictet AM Strategy Unit, gli EM offrono agli investitori fixed income un buon potenziale di rendimento rettificato per il rischio in un ciclo di cinque anni

I prossimi anni non saranno una passeggiata per i titoli obbligazionari. Tuttavia vi sono segmenti meno frequentati dell'universo fixed income che offrono ancora prospettive allettanti, come i mercati emergenti (EM). Da sempre, inserendo obbligazioni dei Paesi in via di sviluppo in un tradizionale portafoglio investito nel reddito fisso si aumentano i rendimenti senza moltiplicare i rischi.

Riteniamo che l'incremento delle pressioni inflazionistiche nelle aree avanzate costituirà un forte freno per i bond sovrani di questi Paesi, già penalizzati da rendimenti iniziali decisamente contenuti. L'inflazione sta salendo, malgrado il prezzo del petrolio abbia raggiunto i massimi, perché la crescita globale è sempre più sincronizzata e il commercio riprende slancio dopo la recente debolezza. Le buone condizioni del mercato del lavoro USA lasciano presagire pressioni salariali e nuovi inasprimenti da parte della Federal Reserve. L'area euro sembra finalmente scrollarsi di dosso i postumi della crisi che ha messo in ginocchio le aree periferiche nel 2011. Il Giappone presenta una crescita costante. E alcune delle economie emergenti che avevano attraversato un periodo critico mostrano segnali di stabilizzazione.

A nostro avviso, le pressioni sui prezzi sono destinate a continuare nel lungo periodo in un contesto di tolleranza verso tassi di inflazione più elevati da parte delle banche centrali, maggiore crescita degli stipendi sostenuta dalla legislazione sul salario minimo e possibili conseguenze di anni di quantitative easing.

I mercati obbligazionari iniziano a riflettere queste buone notizie. I rendimenti sono risaliti rispetto ai minimi della scorsa estate, soprattutto dopo le presidenziali USA, grazie alle attese di un'accelerazione della crescita favorita dalle politiche di Donald Trump. Anche così, circa un quinto del JPM GBI, l'indice dei principali titoli governativi globali, pari a quasi 10.000 miliardi di dollari USA, presenta ancora rendimenti negativi. Date le valutazioni estremamente elevate, i bond sovrani delle economie avanzate non avranno vita facile durante la ripresa ciclica.

In questo contesto piuttosto difficile per gli obbligazionisti, il debito emergente appare particolarmente interessante grazie a spread consistenti rispetto ai titoli sovrani dei Paesi avanzati. I bond emergenti in valuta locale rendono attualmente il 6,4% e quelli in valuta forte il 5,3% contro l'1,4% offerto dagli equivalenti dei mercati sviluppati.

Inoltre, i fondamentali economici sono decisamente più favorevoli alle piazze emergenti che non a quelle avanzate. Prendiamo ad esempio l'inflazione. Nei prossimi cinque anni prevediamo un'accelerazione dei prezzi al consumo nei Paesi sviluppati al 2,1% rispetto allo 0,7% del 2016. Per contro, nelle economie emergenti l'inflazione dovrebbe scendere dal 3,7% al 3,5%. I Paesi in via di sviluppo dovrebbero inoltre crescere più rapidamente rispetto a quelli avanzati. Stimiamo che il PIL reale delle economie emergenti aumenterà del 4,5% l'anno nel prossimo quinquennio contro un'espansione annua di appena l'1,6% per i Paesi avanzati.

Diversi Paesi emergenti beneficiano inoltre di riforme interne, come il passaggio a politiche orientate al mercato. In India, per esempio, il primo Ministro Narendra Modi sta attuando misure anti-corruzione e di semplificazione del sistema tributario che potrebbero aiutare il Paese a raggiungere il suo potenziale. Ci sono tuttavia anche delle eccezioni, come il Brasile, ancora travolto da scandali di corruzione in ambito politico, o la Turchia, dove la svolta autocratica potrebbe sostenere l'economia nell'immediato a scapito però della stabilità nel lungo periodo. Nel complesso, si osserva un certo equilibrio fra i Paesi emergenti con fondamentali in via di miglioramento e quelli con prospettive meno rosee. Tale situazione si riflette nel passo disomogeneo delle riforme economiche delle aree in via di sviluppo dopo il trend generalmente positivo degli ultimi anni, stando all'OCSE. Ma nonostante l'incertezza, le obbligazioni dei mercati emergenti offrono agli investitori un interessante premio per il rischio.

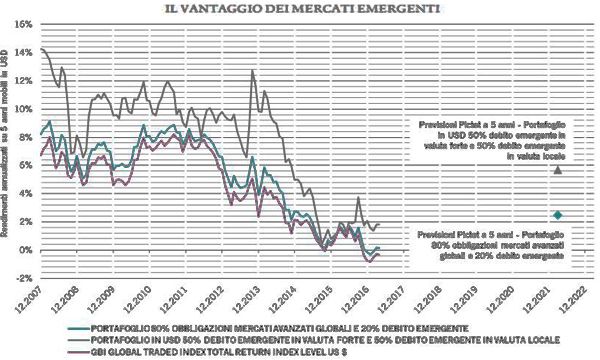

Sulla base di prospettive economiche relativamente stabili, un'inflazione contenuta e rendimenti di partenza interessanti, stimiamo un rendimento annuo dell'8,1% per il debito emergente in valuta locale e del 3,3% per il debito emergente in valuta forte (dollari USA) nei prossimi cinque anni. Al contempo, prevediamo un rendimento totale annuo attorno all'1,7%, sempre in USD, per l'indice JPM GBI (titoli governativi dei Paesi avanzati). Dalla nostra analisi emerge che l'inserimento di obbligazioni dei mercati emergenti in un portafoglio composto da titoli sovrani dei Paesi avanzati ha sempre giovato alla performance senza aumentare significativamente il rischio. In base alle nostre stime, un portafoglio modello composto per l'80% da titoli di Stato delle aree sviluppate e per il 20% da debito emergente in valuta forte e in valuta locale (senza copertura) in egual misura genererebbe un rendimento annuo del 2,5% in 5 anni, superando la performance attesa per le obbligazioni dei Paesi avanzati, pari all'1,7%. Tali previsioni sono in linea con i dati reali rilevati in passato. Nel periodo 2003-2017 un simile portafoglio avrebbe sovraperformato i bond governativi mondiali di 87 punti base l'anno a parità di rischio.

Vale inoltre la pena sottolineare che dall'inizio del 2003 un portafoglio composto per il 50% da debito emergente in valuta forte e per il 50% da debito emergente in valuta locale avrebbe generato una performance annualizzata dell'8,3%, oltre 4 punti percentuali in più rispetto all'indice dei mercati sviluppati, ma con un livello di rischio decisamente più elevato.

In sintesi, all'inizio del prossimo decennio gli investitori alla ricerca di rendimenti interessanti sul mercato fixed income dovrebbero guardare oltre la "sicurezza" dei titoli sovrani delle economie avanzate che dominano i portafogli, e sfruttare le opportunità offerte dal debito emergente, anzitutto in termini di valutazioni

Pictet Asset Management Strategy Unit

.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie