24/05/2017

Ora si viaggia a velocità da crociera

Secondo il team di Anima, c'è tranquillità sui mercati. All'orizzonte, la riforma fiscale di Trump, vissuta con meno aspettative. Completano il quadro dati macro in consolidamento e banche centrali che mantengono la rotta

Un rischio politico in fase calante, un quadro macro in consolidamento e maggiore scetticismo sulla politica fiscale di Donald Trump: sono i tre temi principali che hanno condizionato i mercati nelle ultime settimane. L'evento politico più atteso, quello delle elezioni presidenziali francesi, si è concluso con la vittoria del leader indipendente Emmanuel Macron, a scapito dell'estrema destra di Marine Le Pen. Un risultato pronosticato dai sondaggi, ma che ha comunque tranquillizzato le piazze finanziarie sulla tenuta dell'Unione Europea e dell'euro. La variabile politica, comunque, non va accantonata. Sempre in Francia, ci saranno le elezioni parlamentari (11-18 giugno), che determineranno quale sarà il potere concreto del neo-presidente.

Più avanti, a settembre, sarà la volta delle elezioni tedesche: i sondaggi vedono un testa a testa tra l'attuale cancelliere, Angela Merkel, e il socialdemocratico Martin Schulz. Un duello che, comunque, non agita particolarmente i mercati, data la spiccata propensione europeista di entrambi i candidati. Sicuramente più preoccupazione arriva dalle possibili elezioni in Italia, con l'attuale legislatura che terminerà naturalmente nel febbraio 2018. La fragilità interna del paese e un quadro politico non chiaro, con la possibilità che la competizione elettorale premi il Movimento 5 Stelle, sono il principale campanello d'allarme nell'area euro.

Spostandoci negli Stati Uniti, invece, è tornata di attualità l'agenda politica di Donald Trump. Dopo il fallimento del tentativo di riforma sanitaria, l'amministrazione repubblicana è tornata attiva su quella fiscale. Sono state comunicate le linee guida di questa riforma, che pare andare nella direzione di un taglio fiscale piuttosto importante: si parla di una riduzione al 15% dell'aliquota sugli utili aziendali, di una rimodulazione delle aliquote sulle imposte sul reddito e di un'abolizione dell'imposta di successione.

Mancano ancora diversi dettagli e, soprattutto, non si è parlato dei tempi di attuazione, che potrebbero essere lunghi: sarà necessario trovare un accordo tra le diverse anime del partito repubblicano, che al Congresso ha una maggioranza esigua. Infine, permangono forti dubbi riguardo le fonti di finanziamento, dato che si parla di un taglio fiscale che potrebbe portare a un aumento del deficit di diversi miliardi di dollari. I mercati hanno accolto tiepidamente questo comunicato, date le incertezze che abbiamo elencato.

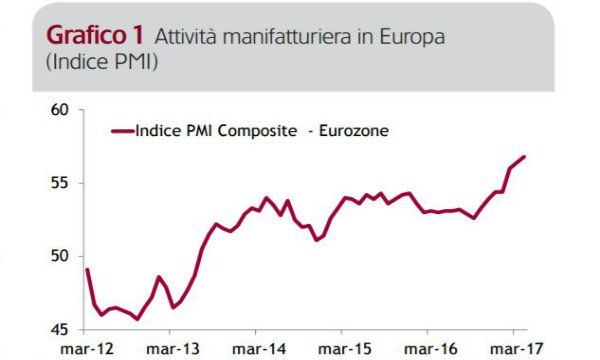

Va comunque sottolineato come si siano già posizionati su un certo grado di pessimismo sulla possibilità che Trump possa realizzare riforme ambiziose. Per quanto riguarda il quadro macroeconomico, nel corso dell'ultimo mese, si è registrata una lieve correzione a livello globale, con l'eccezione importante dell'area euro, dove i valori assoluti raggiunti da molti indicatori restano molto elevati: è il caso degli indici PMI, che ad aprile hanno fatto segnare 56,7, il dato più elevato da 5 anni. Gli indici di sorpresa economica, invece, hanno registrato una lieve correzione, sia nei paesi avanzati sia negli emergenti, così come le aspettative d'inflazione. Sono dati, questi, che vanno a nostro avviso interpretati come un momento di debolezza dopo un intero semestre di dati positivi. Complessivamente, quindi, grazie al calare della variabile rischio politico e di un quadro macroeconomico supportivo, i mercati continuano a mantenere un'intonazione costruttiva.

In questo contesto, si inseriscono i programmi delle banche centrali: la Federal Reserve ha alzato i tassi a marzo tra lo 0,75% e l'1%, così come prospettato dai mercati, e si muove nella direzione di altri uno-due rialzi nel corso del 2017; la Bce, invece, prosegue nella strada dei tassi bassi, con il governatore Mario Draghi che spiega che prima di pensare a un cambiamento della politica monetaria è necessario che l'inflazione sia al livello desiderato (vicina, ma inferiore, al 2%). In un contesto di crescita e normalizzazione, quindi, la view di Anima resta quella di preferire moderatamente gli asset rischiosi, in particolare le azioni rispetto alle obbligazioni, prestando sempre una grande attenzione a livello di diversificazione globale. Sui titoli di Stato dei paesi sviluppati continuiamo a predicare cautela.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie