19/04/2017

Commodity: un fragile equilibrio

Hansen (Saxo Bank): il secondo trimestre difficilmente rappresenterà il punto di svolta dell'indice delle materie prime, dati i molteplici rischi che persistono nei differenti settori

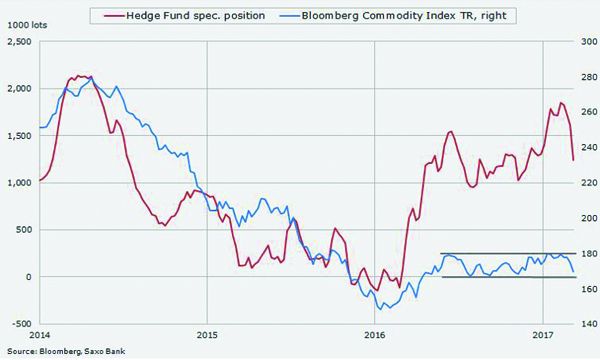

L'entusiasmo che ha scombussolato il settore delle materie prime a seguito dell'elezione di Donald Trump lo scorso novembre negli Stati Uniti e l'accordo Opec sul taglio della produzione, sempre in novembre, ha contribuito ad innescare un notevole aumento della domanda speculativa, che è durato sino a febbraio.

Tuttavia, ciò che è apparsa in maniera evidente nel primo trimestre, è l'assenza di uno slancio dei prezzi che giustificasse questo accumulo di "toro" nelle scommesse speculative. Sul finire del trimestre il petrolio era di nuovo sotto pressione, con i tagli alla produzione Opec e non-Opec diluiti da aumenti verificatisi altrove.

L'esuberanza generata da Trump aveva iniziato ad attenuarsi all'affiorare di dubbi sulla capacità di far approvare al Congresso le sue politiche di crescita.

Il Bloomberg commodity index - un paniere delle principali materie prime - che lo scorso anno aveva lavorato male, ha rinnovato la propria debolezza, soprattutto nel petrolio, ma in marzo ha finalmente scatenato vendite record da parte dei fondi.

Il secondo trimestre difficilmente rappresenterà il punto di svolta dell'indice dati i molteplici rischi che persistono nei differenti settori.

Il dollaro potrebbe continuare a fornire supporto allo svanire dell'impennata del toro, non da ultimo nei confronti dell'euro e dello yen.

I fondamentali del petrolio non sono ancora sufficientemente forti da supportare una ripresa sostenuta. Questo è emerso chiaramente nel primo trimestre, quando il petrolio ha incontrato una strenua resistenza sopra i $55/barile nonostante il supporto dei fondi che ad un certo punto detenevano puntate rialziste eccedenti il miliardo di barili.

Gli sforzi dei membri Opec e non-Opec di limitare la produzione hanno ricevuto molti riscontri positivi. L'aver capito, tuttavia, che questo processo era ostacolato dalla non osservanza degli accordi da parte di singoli membri e la crescita della produzione altrove, ha contribuito a rinnovarne la debolezza.

Il fragile sentiment che ha provocato una netta correzione in marzo difficilmente se ne andrà presto. L'Opec è potenzialmente costretta ad estendere gli attuali tagli alla produzione oltre i sei mesi, per raggiungere il proprio obiettivo di ribilanciamento del mercato.

Ma un'estensione dell'accordo richiederebbe il consenso dei produttori Opec e non-Opec.

Vi sono stati segni di insofferenza da parte dell'Arabia saudita in relazione al lento adeguamento di Russia e Iraq. Resta l'interrogativo sul come l'accordo potrebbe sopravvivere ai 12 mesi, dati i segni di disagio già manifestatisi a 12 settimane dalla firma dell'accordo stesso.

Negli Stati Uniti, la produzione continua a crescere di settimana in settimana. Il numero di piattaforme petrolifere attive è ritornato ai livelli di settembre 2015, mentre il break-even dei prezzi di estrazione è crollato e la produzione per piattaforma sta crescendo.

Con oltre il 35% della produzione 2017 già coperta (fonte: Goldman Sachs), una riduzione dovrà dimostrarsi sostanziale, per cambiare le attuali prospettive della crescente produzione statunitense.

Ole Hansen, Head of Commodity Strategy di Saxo Bank