29/03/2017

Cresce la fiducia delle imprese e torna ai livelli massimi dal 2014

Dropkin (Fidelity International): i fondamentali societari sembrano essere in una fase di miglioramento generalizzata, in tutte le regioni e in tutti i settori. L'IT il settore più favorito

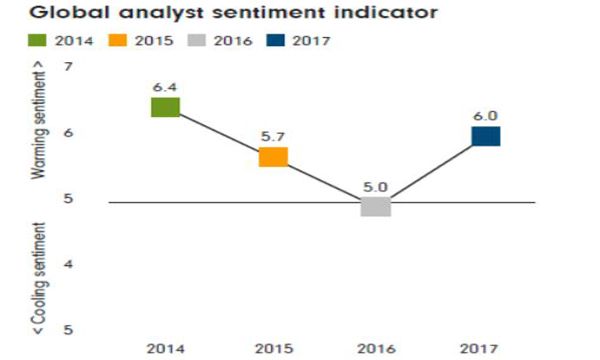

La fiducia dei management delle società più grandi a livello globale ha toccato il livello massimo dal 2014, invertendo la tendenza negativa dello scorso anno per attestarsi in territorio positivo nel 2017. E' quanto emerge dalla Analyst Survey 2017, la ricerca annuale di Fidelity International. L'indagine 2017, che raccoglie le opinioni di 146 analisti azionari e obbligazionari formulate nel corso di circa 17.000 incontri con il management delle società analizzate.

La ricerca ha rilevato che la fiducia delle aziende è migliorata sensibilmente rispetto al 2016, quando era stato registrato un calo della fiducia a livello globale rispetto all'anno precedente. L'Indicatore del sentiment globale di Fidelity, basato su diverse componenti, è anch'esso tornato nettamente in fase di surriscaldamento.

Con la ricomparsa di forze cicliche, evidenti in tutte le regioni e in tutti i settori, i CEO considerano ora la crescita generata dalla domanda come il principale fattore trainante degli utili delle rispettive imprese, mentre lo scorso anno il parametro di punta era la riduzione dei costi.

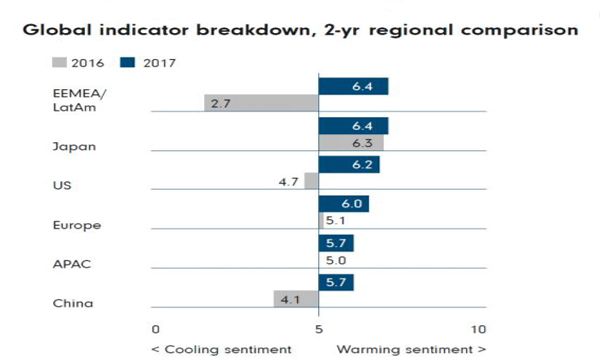

Questa accelerazione ciclica globale fa segnare un netto cambiamento rispetto al 2016, spingendo l'indicatore del sentiment di Fidelity in territorio positivo in tutte le regioni, a dimostrazione del fatto che le condizioni delle imprese si stanno rafforzando ovunque. Il miglioramento più significativo si è registrato in Europa Orientale, Medio Oriente, Africa e America Latina (EEMEA/AmLat), dove il punteggio è salito da 2,7 a 6,4. In Cina, l'indicatore è cresciuto fino ai livelli del 2014. Di particolare interesse appare inoltre il cambiamento del sentiment nei settori della cosiddetta "old economy", che lo scorso anno aveva conseguito un risultato deludente, soprattutto nel settore dell'energia e in quello dei materiali. Quasi tutti gli analisti in questi settori avevano riferito un deterioramento dei principali indicatori aziendali nel 2016, mentre oggi appaiono ottimisti per il 2017.

Secondo Martin Dropkin, Direttore della ricerca obbligazionaria in Fidelity International, "quando abbiamo scritto il nostro rapporto, lo scorso anno, eravamo ragionevolmente fiduciosi nel fatto che l'economia mondiale avrebbe evitato il rischio della recessione.

I mercati erano turbolenti, i titoli energetici e finanziari continuavano a scendere e i timori per la Cina crescevano. Dalla nostra ultima indagine, al contrario, i cambiamenti politici che sono intercorsi hanno impresso una nuova direzione a livello globale. Il crollo delle quotazioni petrolifere appartiene ormai al passato, i settori e le regioni sensibili al prezzo del greggio stanno quindi recuperando terreno in maniera rilevante rispetto ai minimi dello scorso anno. Questo rimbalzo, unito a segnali evidenti di crescita della domanda, seppur modesta, e persistente innovazione trasversale ai settori, sta incoraggiando un aumento degli investimenti e dell'attività, che si rispecchia anche in un rafforzamento dei dati macroeconomici. Di conseguenza, i fondamentali societari sembrano essere in una fase di miglioramento generalizzata, in tutte le regioni e in tutti i settori".

Accelera il cambiamento in tutti i settori e ne beneficia l'IT

Ciò che forse sorprenderà è la posizione delle società attive nel settore dei beni di consumo discrezionali che hanno ottenuto il punteggio più basso nell'indicatore del sentiment per l'anno in corso, sebbene in genere siano tra le beneficiarie di una ripresa ciclica.

Secondo Michael Sayers, Direttore della ricerca azionaria di Fidelity International, "questo risultato rispecchia il fatto che i rischi per le aziende leader derivanti da profondi cambiamenti sul fronte dei consumi e dell'offerta sono significativi. La spesa continua dovunque a spostarsi dai punti vendita fisici al mercato online, alterando i modelli di business esistenti, accentuando la concorrenza e contraendo i margini di profitto".

L'informatica, invece, sembra essere il settore maggiormente favorito da questo trend e gli analisti di Fidelity prevedono che la spesa IT resterà stabile o aumenterà in tutte le regioni e i settori. Oltre la metà degli analisti che coprono il settore dell'informatica segnalano un rafforzamento della fiducia dei management, da cui ci si aspettano ricadute positive nel corso dell'anno in termini di aumento della spesa in conto capitale, dei rendimenti di capitale e delle distribuzioni di dividendi.

Prosegue Sayers: "la posizione del comparto IT è unica, in quanto esso rappresenta una forza che può sconvolgere gli altri settori, rimanendo relativamente stabile. Mentre alcuni mercati al consumo, come quello degli smartphone, sono relativamente maturi, l'informatica presenta ancora un margine considerevole di penetrazione in altri settori come l'industria e l'agricoltura".

Fra i fattori da monitorare con maggiore attenzione, l'indagine segnala l'aumento dei prezzi. Attualmente, l'aumento delle pressioni inflattive è ancora modesto. Un'accelerazione dell'inflazione, soprattutto negli Stati Uniti e nel Regno Unito, potrebbe tuttavia comportare un inasprimento delle condizioni finanziarie a livello globale che a sua volta penalizzerebbe molte società. Inoltre gli analisti di Fidelity hanno rilevato che la Brexit sta incidendo sulla propensione delle società a investire nel Regno Unito, mentre il protezionismo è visto dovunque con un certo sospetto. "Tutte le idee di investimento comportano dei rischi - ha concluso Dropkin - e malgrado il nostro scenario di base previsionale sia nettamente positivo, il compito di un analista è quello di riconsiderare e adeguare continuamente le proprie tesi d'investimento quando si verificano cambiamenti congiunturali significativi. Ad esempio, pur nutrendo un moderato ottimismo riguardo al prezzo del petrolio, siamo ben consapevoli che variazioni dell'offerta da parte dell'OPEC non conformi agli accordi o un indebolimento della domanda potrebbero innescare nuovi ribassi delle quotazioni, che a loro volta impatterebbero vari settori.

Infine i rischi politici sembrano avere uno scarso effetto sulle imprese. I nostri analisti non ignorano i molteplici problemi politici con cui il mondo deve confrontarsi, ma in generale non ritengono che le decisioni d'investimento delle società ne risulteranno penalizzate, con la sola eccezione della Brexit".