29/03/2017

Mercati in rally nei primi 100 giorni di Trump. E ora?

Eiswert (T. Rowe Price): i grandi interrogativi riguardano quanto durerà questo periodo di miglioramento circoscritto dei dati economici e di redditività

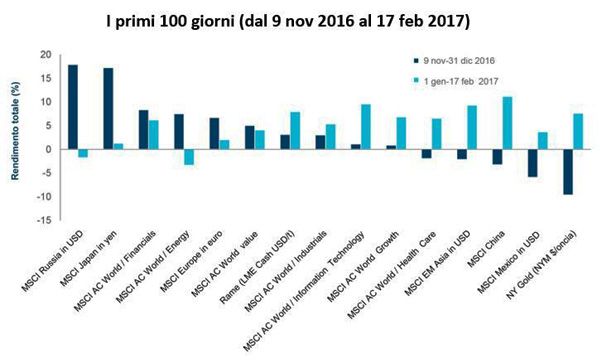

Il tempo vola, soprattutto quando i mercati sono attivi e turbolenti - come sono stati negli ultimi mesi - con l'indice MSCI All Country World in rialzo dell'8,7% nei 100 giorni successivi alla vittoria di Donald Trump. La dimensione più interessante da analizzare è però la composizione e la forma del rally.

La vittoria di Trump ha modificato rapidamente e drasticamente il clima economico, in senso positivo: una politica americana maggiormente orientata alla crescita, basata sia su tagli fiscali che sulla spesa per infrastrutture, e un processo di deregolamentazione mirato a stimolare gli investimenti. Ciò ha innescato nuove speranze per un miglioramento duraturo delle dinamiche di crescita, sia negli Stati Uniti che su scala globale. In un mondo di maggiori attese in termini di crescita, inflazione e tassi d'interesse, la reazione del mercato era in qualche modo scontata: acquistare i titoli ciclici e vendere i difensivi, puntare sui value liquidando i growth.

L'anatomia del movimento di mercato di ispirazione trumpiana mostra che la ripresa è stata inizialmente trainata da Giappone, finanza, energia, rame e Russia.

Di contro, l'oro, in quanto misura dell'avversione al rischio, nonché i Paesi e le regioni nel mirino della retorica anti-globalizzazione e anti-immigrazione di Trump, come Messico, Cina e Asia, hanno inizialmente subito le conseguenze dell'ondata di ribassi. Anche il comparto healthcare è entrato nella rosa dei perdenti date le aspettative che vengano abrogate parti significative dell'Affordable Care Act.

Sebbene nel complesso i mercati abbiano continuato a recuperare nel 2017, c'è stata una qualche rotazione entro i primi 100 giorni dall'esito elettorale. I mercati emergenti che inizialmente erano nel mirino di un "taper tantrum II" hanno - con la sola eccezione del Messico - recuperato le perdite. La performance è buona, sia termini assoluti che in termini relativi, anche per oro, healthcare e confronto growth e value. Inoltre, mentre i titoli finanziari e il rame e, più in generale, le materie prime hanno proseguito la forte dinamica di fine 2016, il vigore generalizzato dei titoli ciclici è in qualche modo svanito, con l'arretramento del settore dell'energia e il Giappone al palo dopo i brillanti risultati conseguiti.

Benché sia ancora troppo presto per emettere un giudizio, sembra davvero che dopo la foga iniziale sia cominciata una fase di attenta analisi su quali aziende possano trarre beneficio dalla riforma fiscale e quali rischino di subire contraccolpi sul fronte degli utili. Al contempo, la forza delle aspettative riguardanti un miglioramento dei profitti per alcuni settori e industrie, attraverso il potenziale rilancio della spesa fiscale, è diventata più equilibrata La teoria potrebbe essere meno stimolante della realtà.

Solo il tempo ci dirà se il "rally di Trump" continuerà e che forma assumerà. Tuttavia, la stagione degli utili ci ha ricordato della differenza tra retorica e realtà e della necessità che al miglioramento del clima di fiducia faccia seguito un incremento degli utili. Gli indicatori economici globali sono migliorati in maniera indipendente sia prima che dopo le elezioni USA. Ciò ha innalzato le aspettative sulle stime di consenso degli utili e ha portato a sviluppi concreti.

Ora i grandi interrogativi riguardano quanto durerà questo periodo di miglioramento circoscritto dei dati economici e di redditività che prescinde da Trump e se sia stato già ampiamente scontato nelle valutazioni dei titoli azionari.

L'andamento del rally di Trump nel 2017 indica che si sta riaffermando una certa dispersione e differenziazione a livello di utili e di fondamentali delle valutazioni. Sebbene questo cambio di umore possa arrestare lo slancio rialzista dei mercati nel breve periodo, qualora questo scenario dovesse evolvere, raccomandiamo posizioni prudentemente "contrarian" visto che il riaffiorare della volatilità offrirà opportunità preziose.

A prescindere da tutto ciò, il ritorno ai fondamentali ha senso dopo un anno in cui i mercati sono passati da una disperazione profonda dettata da dinamiche macroeconomiche a una potenziale compiacenza verso la fine dell'anno, culminata con un picco di ottimismo di ispirazione politica in merito alle misure macroeconomiche che saranno poste in essere. Infine, il 2017 sarà - come e più del passato - determinato dal raggiungimento (o meno) degli obiettivi in termini di utili societari.

David J. Eiswert, gestore del fondo T. Rowe Price Global Focused Growth Equity, T. Rowe Price