01/03/2017

Come l'aumento dell'inflazione potrebbe aiutare gli utili nell'area euro

Ball (Franklin Templeton): con l'avanzare del 2017 il contesto macroeconomico sembra delineare un quadro roseo per le azioni europee. Tuttavia persiste ostinatamente il divario tra gli utili societari europei e quelli USA

Dopo un anno in cui le sorprese politiche hanno dominato la scena in tutto il mondo, riteniamo che si stiano finalmente prefigurando le condizioni per un anno positivo per le azioni europee. Le recenti esperienze indicano che i mercati azionari abbiano generalmente problemi a scontare gli eventi politici. Crediamo tuttavia che la politica non detti l'andamento dei mercati azionari nel lungo periodo, ma offra nell'immediato opportunità di sfruttare le tendenze di lungo termine. Come investitori value, cerchiamo di restare concentrati su un orizzonte d'investimento di lungo termine e di usare la volatilità come opportunità per la ricerca di società sottovalutate.

Contesto macroeconomico positivo

L'euro svalutato, la dinamica del ciclo del credito e l'attenuazione delle misure di austerità nell'intero continente, rappresentano fattori complessivamente positivi per le azioni europee. Riteniamo che l'elemento più importante per la classe di asset nel 2017 sia la prospettiva di aumento dell'inflazione, che sembra ora destinato a concretizzarsi.

A nostro giudizio, l'inflazione dovrebbe essere positiva per gli utili europei. L'inflazione si è tradizionalmente mossa con un ritardo di tre-quattro mesi rispetto all'andamento dei prezzi dell'energia e delle materie prime. A settembre dello scorso anno, il prezzo del petrolio era risalito dai minimi storici, tornando intorno ai 50 dollari statunitensi al barile. L'effetto di tale aumento di prezzo emerge ora nei dati relativi all'inflazione, che ci inducono a ritenere che l'Europa possa passare da un contesto d'inflazione nell'ordine dell'1%-2% ad uno probabilmente intorno al 3%-4%.

Quanto è sostenibile la tesi dell'inflazione?

Riteniamo che vari fattori prospettino un periodo duraturo d'inflazione più elevata in tutta Europa. Il nostro caso base prefigura prezzi di petrolio e materie prime più elevati, in quanto riteniamo che nel secondo o terzo trimestre del 2016 i prezzi d'importanti materie prime abbiano evidenziato segnali di ripresa dal minimo. Un incremento delle spese in infrastrutture negli Stati Uniti ed in Europa dovrebbe sostenere la dinamica rialzista.

L'andamento dei prezzi del petrolio continua ad essere dettato dall'offerta. Non abbiamo una sfera di cristallo, ma le nostre ricerche ed i nostri calcoli indicano che la domanda globale di petrolio potrebbe sostenere un prezzo superiore ai recenti 55 dollari statunitensi al barile. Dopo tutto, la domanda di petrolio continua ad aumentare al ritmo dell'1%-2% annuo in tutto il mondo. Se da un lato un incremento del numero dei pozzi di petrolio negli Stati Uniti può in qualche modo soddisfare la crescita della domanda, dall'altro i membri dell'Organizzazione dei paesi esportatori di petrolio (OPEC) sembrano disposti a limitare la produzione allo scopo di sospingere al rialzo i prezzi del petrolio. Al contempo, durante recenti viaggi di ricerca in Europa, abbiamo rilevato alcuni segnali indicanti che il dibattito sugli stimoli si sta spostando dalla politica monetaria a quella fiscale. Alcuni hanno suggerito che qualora il Presidente degli Stati Uniti, Donald Trump, dovesse intraprendere la strada della leva fiscale, dando inizio a spese e costruzioni, certi paesi europei, per esempio la Germania, potrebbero prendere in considerazioni misure analoghe.

Inoltre, se l'amministrazione Trump dovesse insistere sui programmi più protezionisti sostenuti dal neoeletto presidente durante la sua campagna elettorale, anche questi potrebbero avere un effetto inflazionistico traducendosi in un incremento dei prezzi delle importazioni.

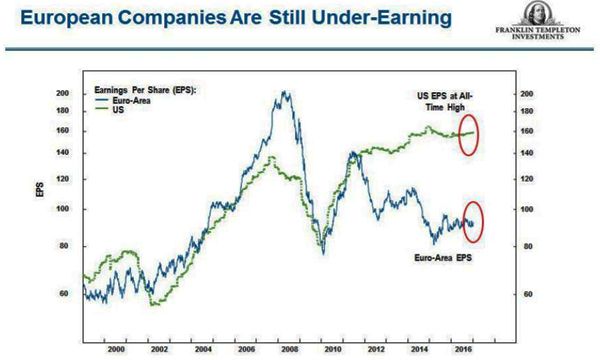

Perché questo è importante per gli utili europei?

Tra gli utili europei e quelli statunitensi persiste ostinatamente un divario che da molti anni non viene colmato. Gli utili europei al momento rimangono a livelli inferiori del 60% ad alcuni picchi toccati nel periodo 2008/2009, mentre gli utili statunitensi sono del 10% superiori ai livelli di otto-nove anni fa.

Gli osservatori hanno imputato questa discrepanza a varie ragioni, tra cui la tesi che il tipo di politica monetaria perseguita dalla Banca Centrale Europea non possa funzionare efficacemente senza un'unione fiscale. Un'altra ipotesi è l'impatto positivo esercitato sugli utili dai riacquisti di azioni proprie negli Stati Uniti, dove il regime fiscale è tradizionalmente favorevole a tali misure. A nostro avviso, la ragione fondamentale per cui gli utili europei continuano a restare inferiori a quelli statunitensi è che i margini di utile in Europa non hanno ancora messo a segno il recupero auspicato.

Per gli osservatori, potrebbe essere facile affermare che i mercati del lavoro europei non siano competitivi come quelli statunitensi e non possano rispondere altrettanto agilmente ad una diminuzione della domanda. Riteniamo tuttavia che le cose non stiano così; i costi del lavoro in Europa si sono dimostrati molto competitivi, a nostro giudizio. Pensiamo invece che il problema sottostante sia a livello di determinazione dei prezzi. Le società europee tendono a muoversi in funzione dei prezzi. Quando l'inflazione scende, le imprese europee tendono infatti a tagliare i prezzi in modo da competere con quelle statunitensi ed asiatiche, mentre quando l'inflazione risale, tendono ad aumentarli. Di conseguenza, dopo che le società europee reagiscono ad un aumento dell'inflazione, tenderemmo ad aspettarci un annullamento del divario di utili rispetto agli Stati Uniti.

Inflazione: Aspetti positivi per l'Europa e per gli investitori value

Negli ultimi otto-nove anni, abbiamo vissuto in un contesto deflazionistico. In quanto investitori controcorrente, in tale periodo ci siamo interessati alle società che hanno un buon andamento in assenza d'inflazione.

Per contro, non appena l'inflazione si muove al rialzo, crediamo in una rivalutazione dei titoli industriali, finanziari e del settore del petrolio e gas in Europa. Esaminando il panorama delle azioni europee, è proprio tale rivalutazione che ci sembra offrire un'opportunità di rendimenti a lungo termine.

Dylan Ball, ACA Executive Vice President Templeton Global Equity Group