15/02/2017

High yield Europa: tra fattori solidi e volatilita'

Secondo Pictet AM nel contesto di incertezza che caratterizza i mercati obbligazionari, il vecchio continente resta l'area rifugio preferita

Visto in retrospettiva, il 2016 è stato un anno straordinario per il mercato high yield europeo, che ha confermato la propria stabilità. Con la sola eccezione del 2013, dopo la grande crisi finanziaria l'asset class ha sempre conseguito rendimenti annui positivi.

Il quadro macroeconomico generale è abbastanza buono ed evidenzia un calo della disoccupazione e un miglioramento della produttività in Europa. L'indicatore di tendenza di Pictet per l'Eurozona resta positivo e la fiducia delle imprese è promettente. Potrebbe tuttavia sorgere qualche timore per il commercio globale, che rischia di rallentare qualora prendessero piede tendenze protezionistiche. Fra i principali elementi trainanti del mercato figureranno, a nostro avviso, le notizie macroeconomiche, comprese quelle di politica monetaria. Non si può inoltre ignorare il rischio a lungo termine di una cattiva allocazione delle risorse per effetto dei rendimenti negativi.

Poiché i partiti di estrema destra e di estrema sinistra paiono convergere intorno a sentimenti antieuropei e anti-establishment, l'agenda politica tenderà ad assumere un'importanza cruciale.

Le elezioni che si terranno in Olanda, Francia e Germania avranno pertanto un ruolo cardine nel determinare il futuro dell'Eurozona nel lungo periodo. Possiamo quindi aspettarci un'elevata volatilità in concomitanza con questi eventi, ma monitoriamo anche l'uscita del Regno Unito dall'Unione Europea e l'impatto delle nuove politiche di Trump sulla scena mondiale.

I fondamentali restano stabili e continuano a sostenere l'asset class. L'indebitamento si attesta a livelli accettabili e i piani societari non prevedono eccessivi investimenti finanziati dal debito. Il tasso di insolvenza resta ai minimi storici e il numero di emissioni in situazioni di difficoltà è in continua flessione rispetto al picco raggiunto a inizio 2016.

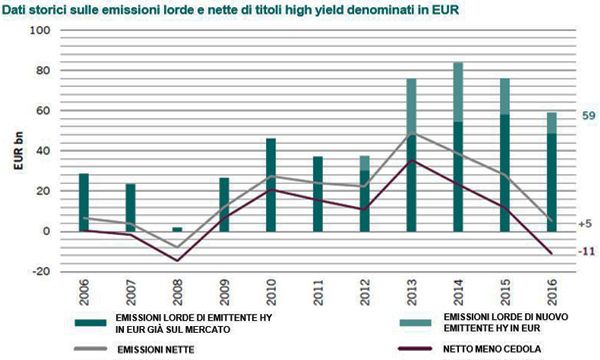

Dai fattori tecnici si evince un quadro solido, in cui l'offerta dovrebbe stabilizzarsi sui livelli del 2016 e nettamente al di sotto dei picchi del 2014. Nel 2016 il programma CSPP della BCE ha avuto effetti limitati sull'asset class e ha favorito soprattutto il segmento BB. Le emissioni di questa categoria saranno pertanto più vulnerabili alle voci di tapering che probabilmente si ripresenteranno nei mesi estivi.

La nostra principale fonte di preoccupazione riguarda la situazione della liquidità globale, per la quale si prevede un ulteriore peggioramento nel 2017.

Le valutazioni dell'asset class sono leggermente onerose, con rendimenti ai minimi storici. Nonostante la contrazione dei differenziali di rendimento, il rischio di tasso non è un fattore molto preoccupante per il settore high yield europeo, poiché il rendimento normalmente evidenzia una scarsa correlazione negativa con la remuneratività dei tassi.

La prevalenza di prezzi sopra la pari ci offre diverse opportunità di sovraperformare il benchmark, grazie a un'attenta selezione dei titoli in portafoglio e alla gestione delle fasi di ribasso.

Il nostro posizionamento predilige i titoli con rating B rispetto a quelli BB e il segmento a 4-6 anni rispetto alle emissioni a più lunga scadenza. Ci piacciono settori come il gioco e il tempo libero, la finanza specializzata, la salute, gli operatori via cavo e l'alimentare.

Siamo più prudenti riguardo all'auto, alle costruzioni e ai trasporti. Alla luce delle valutazioni, apprezziamo i titoli societari ibridi e, in genere, preferiamo il mercato dell'euro rispetto a quelli del dollaro USA e della sterlina.

L'analisi creditizia e la gestione del rischio, che hanno avuto un ruolo fondamentale nella costruzione del portafoglio nel 2016, manterranno la stessa importanza nel processo di gestione per affrontare le numerose incertezze del 2017.