25/01/2017

Investimenti: mantenere la calma e gli occhi ben aperti

Selezione e diversificazione saranno le chiavi per affrontare i mercati nel 2017, caratterizzati da incertezze politiche e da un aumento della volatilità. Questo secondo gli esperti di Natixis AM

Dopo un 2016 ricco di avvenimenti e di sorprese, il 2017 si annuncia molto incerto, caratterizzato da cambiamenti politici importanti e da una probabile divergenza delle politiche monetarie. Secondo gli esperti di Natixis Asset Management, gli investitori alla ricerca di rendimenti dovranno essere più selettivi e coscienti dei numerosi rischi che si corrono sui mercati.

Cambiamento dell'equilibrio macroeconomico globale

Secondo Philippe Waechter, chief economist di Natixis Asset Management, nel 2017 assisteremo a un cambiamento del sistema economico per effetto di una profonda modifica dell'equilibrio politico ed economico degli Stati Uniti. "In America, come in tutti i Paesi sviluppati, la politica monetaria era garante della dinamica della domanda interna privata", spiega Waechter. "E' per questa ragione che il tasso di interesse delle Banche Centrali è stato mantenuto molto basso. I tagli alle tasse promessi da Donald Trump sosterranno la domanda interna, restituendo alla Federal Reserve una maggiore libertà. La Fed, pertanto, potrà quindi aumentare i tassi di riferimento al fine di ritrovare margini di manovra nella gestione della propria strategia di politica monetaria".

Nell'ambito degli altri Paesi sviluppati, il modello economico invece non cambia: la politica delle Banche Centrali resta il principale elemento in grado di determinare la dinamica della crescita. Su questo punto, la BCE ha annunciato chiaramente nell'ambito della riunione di dicembre che manterrà bassi i tassi di riferimento, anche dopo la fine del quantitative easing.

"Questo nuovo equilibrio delle politiche economiche statunitensi si tradurrà in una divergenza delle politiche monetarie e, quindi, in tassi di interesse americani più alti", aggiunge Waechter. "Poiché non ci aspettiamo politiche forti per sostenere la congiuntura nell'ambito delle altre aree sviluppate, il dollaro è destinato a rafforzarsi nel lungo termine".

L'inflazione dovrà essere limitata, nettamente al di sotto del target della BCE nell'eurozona e vicina al target negli Stati Uniti. L'energia non contribuirà più in modo negativo alla crescita dei prezzi e, in un contesto globale di crescita moderata, Waechter non crede a un rialzo consistente e durevole del prezzo del petrolio.

I mercati obbligazionari contro la rimonta dei tassi

Il 2016 è stato caratterizzato dal ritorno della volatilità determinata dal rischio politico.

I dubbi sull'economia cinese di inizio anno, le incognite sulla strategia dell'Opec dopo i ribassi del prezzo del petrolio e i voti di protesta (Brexit, Trump, Referendum italiano), sono stati determinanti per i mercati. La prudenza della Fed e l'attivismo della BCE hanno sostenuto le performance dei mercati obbligazionari. Il contesto di bassi tassi è stato prolungato, tanto che la BCE ha esteso il proprio programma di acquisto titoli. Tuttavia la tendenza all'appiattimento ha lasciato il posto a una forte ripresa dei corsi nel secondo semestre.

Secondo Ibrahima Kobar, co-chief investment officer e head of fixed income di Natixis AM, le incertezze e il rischio politico domineranno il 2017. "L'Europa dovrà affrontare le conseguenze della Brexit e le prossime elezioni francesi" spiega Kobar. "La divergenza delle politiche monetarie potrà ugualmente creare delle tensioni sui mercati obbligazionari. Infine, la decisione dell'OPEC sarà messa alla prova dall'annunciato aumento della produzione di petrolio da parte dell'America. La forte inclinazione della curva dei rendimenti proteggerà l'investitore sul mercato dei tassi, anche se per il 2017 si attende un maggiore volatilità.

La diversificazione sarà la chiave".

In questo contesto, Natixis AM si attende performance degli indici obbligazionari da neutrali a positive. "Dal lato del credito, privilegiamo innanzitutto i prodotti con una sensibilità al rischio tasso quasi nullo, come gli ABS o i prestiti, assieme agli strumenti con duration corta, gli high yield in generale per la loro capacità di essere negativamente correlati con il livello dei tassi di interesse e, infine, le obbligazioni convertibili", conclude Kobar.

Azionario europa: un anno in due tempi

Dal lato delle azioni, in un contesto di crescita e di inflazione che restano deboli, l'elezione di Donald Trump ha accelerato le aspettative di crescita dei prezzi, rappresentando un elemento di rottura con il trend del consolidamento fiscale. "In Europa, la configurazione è differente, ma le azioni hanno seguito il movimento della borsa americana accentuando la rotazione settoriale che è partita a metà anno", dichiara Yves Maillot, head of European Equities. "I ciclici e i bancari hanno corretto rapidamente parte del loro sconto, a danno dei titoli difensivi".

La questione fondamentale risiede nella durata di questo movimento. Secondo Maillot, la ripresa dell'economia americana sembra scontata, ma quella dell'Europa non lo è. "Detto questo, ci sembra opportuno nel breve termine seguire il movimento verso i bancari, ma sarà necessario un ritorno sui difensivi nella seconda parte del 2017, poiché la ripresa della crescita sarà più limitata in Europa. Anche i petroliferi sono sotto la lente, grazie alla combinazione di prezzi del greggio più stabili, una diminuzione della spesa per nuove estrazioni e un aumento dei flussi di cassa. Infine, l'aumento dei profitti delle società a piccola e media capitalizzazione rende questo comparto più attraente rispetto a quello delle società a larga capitalizzazione".

Asset allocation: emergenza di nuove correlazioni tra classi di attivi

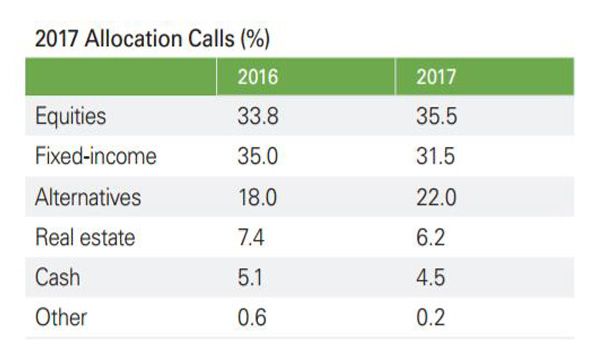

Secondo Franck Nicolas, Head of investment & client solutions di Natixis AM, il 2017 potrebbe essere l'anno di rottura delle relazioni esistenti tra le varie classi di attivi. L'evoluzione della politica economica americana sarà al centro dell'attenzione. La minore pressione fiscale apporterà rapidamente una crescita della fiducia dei consumatori e degli investimenti da parte delle impese, mentre gli effetti degli stimoli fiscali alle infrastrutture sono meno certi e più a lungo termine.

"Questo cambiamento arriva in un momento in cui gli asset rischiosi sono molto sopravvalutati, a causa di una politica monetaria accomodante che va avanti da più anni, e ciò può creare una disaffezione durevole in grado di manifestarsi per più mesi sotto forma di stagnazione delle Borse", spiega Nicolas. Allo stesso tempo, i rischi politici e congiunturali della zona euro, come la forte disparità tra i paesi emergenti, rendono necessario essere molto selettivi nell'ambito delle scelte di allocazione. "Più che mai, la tendenza secolare dell'aumento generalizzato degli attivi finanziari sembra interrotta. Scelte più oculate saranno dunque necessarie per andare alla ricerca del rendimento" aggiunge Nicolas. "Oggi siamo positivi sulle azioni americane, anche se sono un po' sopravvalutate. Nella seconda parte dell'anno, prenderemo senza dubbio i nostri profitti e, se le curve dei tassi dovessero aumentare l'inclinazione, aumenteremo la nostra allocazione sulle obbligazioni Usa. In Europa, sottopeseremo sia le azioni sia i tassi. Infine, sui mercati emergenti, la selezione sarà la parola d'ordine: anche se i fondamentali sono in via di stabilizzazione, l'aumento del dollaro potrebbe essere un freno per la crescita di alcune aree", conclude Nicolas.