28/09/2016

Metalli preziosi sulla difensiva in attesa di una settimana impegnativa delle banche centrali

Hansen (Saxo Bank): il prezzo del petrolio rischia a causa dell'eccesso di offerta con i nuovi flussi in arrivo da Libia e NIgeria

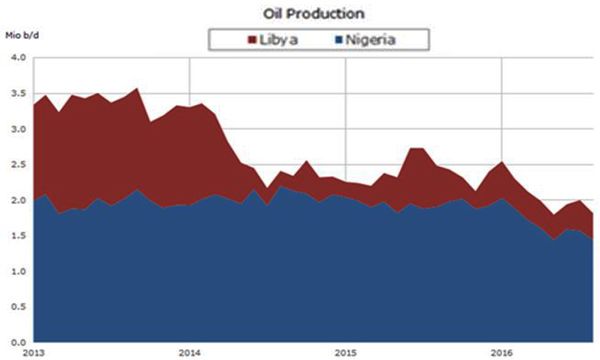

La scorsa settimana il greggio ha continuato a far registrare perdite tendenti ai minimi di settembre su notizie provenienti da Libia e Nigeria circa una ulteriore crescita a breve delle loro esportazioni. Se confermato, questo aumento andrà ad aggiungersi all'attuale eccesso di offerta atteso per il 2017.

Ancora una volta, la Libia cercherà di esportare greggio proveniente dai propri porti petroliferi di Ras Lanuf, Es Sider e Zueitina, con una produzione che potrebbe così raggiungere i 300.000 barili al giorno.

Nel frattempo in Nigeria, Exxon Mobil Corp. ha dichiarato di essere pronta a riprendere le forniture sino a 340.000 barili/giorno e anche Royal Dutch Shell aggiungerebbe altri 200.000 barili/giorno.

In totale, si potrebbe dunque verificare un incremento di oltre 800.000 barili/giorno, in un mercato che viceversa continua a dibattersi in un persistente eccesso di offerta.

Prima di questi ultimi sviluppi, sia l'Opec sia la International Energy Agency (IEA) avevano in settimana lanciato un'allerta mettendo in guardia che questi mercati avrebbero potuto non raggiungere una situazione di equilibrio prima del 2017 inoltrato.

La produzione combinata di greggio di Libia e Nigeria ha toccato in agosto 1,8 milioni di barili/giorno, ovvero circa la metà di quanto i due Paesi, non ultima la Libia, hanno prodotto nel 2013.

Se tale extra-produzione di petrolio arriverà effettivamente sul mercato, la conseguente pressione sui prezzi e sulle necessità di riduzione della produzione da parte di altri potrebbe continuare a pesare sui prezzi. Peraltro, in questo periodo dell'anno in cui la prospettiva stagionale dei prezzi del greggio tende naturalmente a puntare al ribasso.

La Libia si rivela probabilmente il caso più interessante, considerando il crollo della produzione subìto negli ultimi anni a causa del conflitto in atto.

Nonostante la saturazione del mercato cominciata nel 2014, questo ha lasciato spazio ad un ritorno del petrolio iraniano in conseguenza della revoca delle sanzioni e ad un aumento della produzione di Paesi quali Russia, Arabia Saudita e Iraq.

Secondo Bloomberg, negli ultimi anni la Libia ha effettuato oltre una dozzina di tentativi falliti di aumentare le proprie esportazioni.

Sino a che non si disporrà di un quadro più chiaro circa il successo di questi tentativi rispetto ai precedenti, è probabile che il mercato adotti un approccio attendista.

In una settimana in cui la produzione non-Opec ha continuato a mostrare resilienza e l'eccesso di offerta è stato stimato protrarsi al 2017, il prossimo meeting dell'International Energy Forum ad Algeri dal 26 al 28 settembre sta guadagnando maggior attenzione.

Metalli preziosi

Nella passata settimana, i metalli preziosi sono ritornati sulla difensiva, con l'assestamento sia delle obbligazioni che delle azioni che ha pesantemente impattato il livello generale di propensione al rischio del mercato. Il meeting delle banche centrali, Federal Reserve e Bank of Japan della prossima settimana dovrebbe dunque offrire ai mercati maggiori indicazioni.

La curva americana dei rendimenti si è accentuata verso i massimi da 10 settimane, su una combinazione di aspettative di rialzo dei tassi ed una generale riduzione del rischio trainata dal recente picco di volatilità. Questo ha riportato i rendimenti reali americani a 10 anni ad un picco pre-Brexit dello 0.20%.

L'impatto negativo dei rendimenti crescenti dei titoli di stato ha così ostacolato la reazione dell'oro nei confronti della condizione favorevole derivante da una maggior debolezza del dollaro.

Questo sviluppo può essere meglio apprezzato tramite l'oro quotato in euro.

La combinazione tra oro in calo e dollaro più debole rispetto all'euro ha sospinto indietro lo XAUEUR (tasso di cambio oro/euro) verso il supporto base di 1,170 euro/oz. Lo sfondamento di tale supporto potrebbe significare un'ulteriore discesa verso 1,153 euro/oz, il che potrebbe aggiungere ulteriore pressione allo XAUUSD, al momento relativamente stabile.

Mentre il rischio di un aumento dei tassi da parte del Federal Open Market Committee rimarrà stabile al 20%, la prossima settimana i mercati si manterranno nella persistente preoccupazione che Janet Yellen e colleghi del FOMC possano optare per un cambiamento.

Svariati commenti interventisti, ma anche uno pessimista, da parte dei funzionari della Federal Reserve la scorsa settimana avevano lasciato alcuni membri intrappolati nell'ennesimo "no change" che potrebbe potenzialmente sollevare una questione di credibilità.

In ogni caso, il mercato dell'oro deve ora prendere una direzione definita, avendo fallito in svariate occasioni di interrompere la fluttuazione post-Brexit.

L'argento ha subìto quest'anno per la seconda volta una correzione pari ad oltre il 10%. Questo rappresenta oltre il doppio dell'ultima flessione percentuale dell'oro.

Il metallo bianco è cionondimeno ancora in crescita del 38% anno su anno rispetto al 25% dell'oro. Quando l'oro cammina, l'argento corre. L'argento potrebbe rivelarsi doloroso da trattare in fase di correzione, ma si dimostra eccezionale quando i metalli sono in forte ascesa.

Ole Hansen, head of Commodity Strategy di Saxo Bank