28/09/2016

La bolla prima della tempesta

Beffy (Exane BNP Paribas): la reflazione dovrebbe continuare nei prossimi mesi alla luce dell'ulteriore allentamento delle condizioni finanziarie globali. La BCE dovrà adottare una strategia diversa come, per esempio, lo yield-target o il Flex-QE

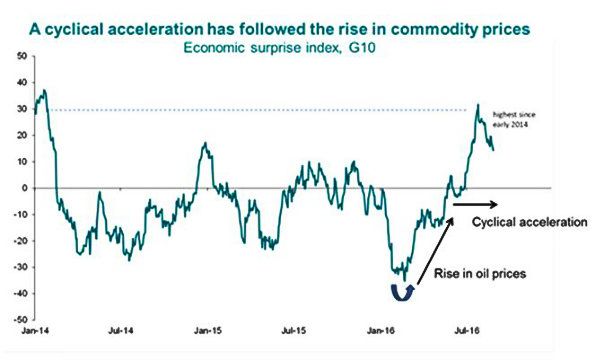

Come emerge dal nostro nuovo scenario macroeconomico, finora il contesto continua ad avere delle similitudini con quello del 1999. Gli investitori pensano che i recenti deludenti dati ISM USA potrebbero aver già segnalato la fine della reflazione (cioè di un'accelerazione simultanea dei prezzi e dell'attività economica). Infatti, il tema della reflazione non è nuovo. Da quando la Fed è diventata più accomodante a febbraio, i prezzi delle commodity hanno registrato un rimbalzo, i paesi emergenti hanno visto ingenti ingressi di capitale e, dalla fine di giugno, i dati economici hanno iniziato a sorprendere positivamente.

Da parte nostra, crediamo che il tema della reflazione dovrebbe continuare nei prossimi mesi, considerato l'ulteriore allentamento nei mercati obbligazionari e, in generale, il miglioramento delle condizioni finanziare mondiali. Inoltre, secondo i nostri Strategist la rotazione dei mercati azionari a favore dei titoli ciclici e bancari dovrebbe continuare. Anche nel 1999, l'indice ISM non registrò variazioni positive ogni mese: infatti, l'indice si contrasse durante l'estate prima di riprendere il suo trend rialzista.

L'argomento principale è che le condizioni sui mercati obbligazionari sono diventate meno tese e, nel contempo, i flussi di capitale in entrata nei mercati emergenti sono rimasti elevati. Tutto ciò dovrebbe alimentare l'attività economica globale nei prossimi trimestri.

Il miglioramento in corso sia a livello di inflazione che di crescita globale non è ancora giunto ad una conclusione. L'economia americana è alla fine del ciclo. I paesi emergenti dipendono dalle decisioni della Fed e dalla stabilità del dollaro. L'Europa, invece, è bloccata dall'instabilità politica e dalla fragilità del sistema bancario. Infine, fino ad oggi non c'è stato alcun cambio strutturale nelle politiche economiche tale da comportare un drastico miglioramento dell'economia globale.

Il trade-off crescita/politica economica dovrebbe, invece, peggiorare nel 2017. Dopo l'impulso fiscale a livello globale di quest'anno, le politiche fiscali dovrebbero avere un effetto neutrale sulla crescita globale. È molto probabile che la Fed alzi i tassi. Draghi è sembrato più hawkish durante l'ultimo meeting della BCE. A nostro parere, le stime al ribasso sull'inflazione e un'economia europea più debole alla fine dell'anno farebbero pensare a un'estensione del QE di tre mesi.

Tuttavia, l'estensione del QE è diventato dipendente dai dati. A tal proposito, pensiamo addirittura che il prossimo anno la BCE potrebbe adottare una strategia diversa optando per una strategia di yield-target o Flex-QE (in cui lo schema di sottoscrizione del capitale non è rispettato). Entrambi le strategie sono le opzioni a disposizione della BCE per uscire gradualmente dal QE nel lungo periodo.

In tale contesto, crediamo che gli investitori temano un possibile bond tantrum come avvenne nel 2013 quando Bernanke annunciò che la Fed avrebbe iniziato a ridurre i propri acquisti di titoli previsti nell'ambito del QE. Tuttavia, pensiamo che nel breve periodo l'eccesso di risparmio a livello mondiale e l'attuale fase in cui si trova l'economia americana limiteranno il rischio di un rialzo dei rendimenti obbligazionari di lungo termine. I nostri indicatori suggeriscono che il rischio di una recessione degli Stati Uniti è superiore al 50% alla fine del 2017. Di conseguenza, i rendimenti di lungo termine potrebbero registrare un ulteriore calo l'anno prossimo nel caso in cui i mercati inizino a preoccuparsi per un rallentamento improvviso dell'economia USA nel secondo semestre 2017.

Per concludere, sin dall'anno scorso l'economia globale sta continuando ad assumere un comportamento simile a quello degli anni 1998-1999-2000. Pensiamo che la maggior parte dell'accelerazione dell'economia globale troverà conferme nell'andamento dei leading indicators a fine anno. E prima che l'attuale ciclo economico giunga ad una conclusione, il contesto sarà favorevole alla nascita di bolle speculative. Alla luce dei livelli record di operazioni di share buy-back negli Stati Uniti nel secondo trimestre, le società americane stanno continuando a indebitarsi in modo aggressivo. Sebbene l'investimento pubblico stia rallentando, la Cina dovrebbe continuare a supportare la sua economia gonfiando la bolla del debito domestico. Il prossimo anno potremmo anche vivere l'ultima fase del rialzo secolare dei mercati obbligazionari, iniziato nel 1982. Questo potrebbe amplificare la frenetica caccia al rendimento, alimentata negli scorsi anni dalle banche centrali.

Pierre Olivier Beffy, Chief Economist di Exane BNP Paribas