07/09/2016

Politiche fiscali: la carta dei governi

Secondo il team di Anima l'attesa per interventi pubblici più espansivi piace ai mercati e rassicura gli investitori sul fatto che si cercherà di controbilanciare gli effetti negativi della Brexit e sostenere la crescita economica

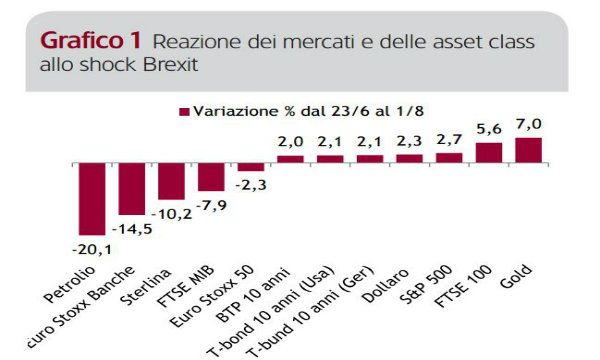

Sono trascorsi oltre due mesi dal referendum sull'uscita di Londra dall'Unione europea. Nell'immediato, gli indici azionari hanno reagito negativamente, così come la sterlina, che si è deprezzata di circa il 10%. A soffrire maggiormente sono stati quelli europei, dell'area euro e, in particolare, il settore bancario. Tuttavia, a sorprendere è che non solo è iniziato un recupero nelle settimane immediatamente successive (Grafico 1), ma anche che alcuni mercati azionari sono al di sopra dei livelli pre-referendum, come, ad esempio, quello statunitense, che ha raggiunto dei nuovi massimi storici.

È prevalsa la visione secondo cui la Brexit non rappresenta, almeno nel breve termine, un rischio sistemico per la stabilità globale e gli investitori hanno apprezzato la determinazione con cui la classe politica inglese ha affrontato la situazione, con la formazione immediata di un nuovo governo e la nomina di Theresa May a nuovo primo ministro. I mercati, quindi, si stanno focalizzando sugli effetti nel breve, tralasciando le implicazioni di lungo periodo, che saranno più chiare quando le negoziazioni tra UK e UE saranno avviate.

A proposito degli impatti economici, l'incertezza ha portato a una revisione ad un ribasso delle stime di crescita economica, significativo per il Regno Unito, tangibile per l'UE e moderato per il resto del Mondo. La crescita economica, a livello globale, continua a essere sostenuta dagli Usa, seppur l'ultimo dato sul Pil non sia certo incoraggiante: +1,2% nel secondo trimestre, praticamente dimezzato rispetto alle previsioni del 2,6%.

Altri dati macro, come le spese al consumo, che pesano sull'attività economica a stelle e strisce per oltre due terzi, hanno invece registrato un rialzo del 4,2%, il ritmo più rapido dal quarto trimestre 2014. Nel consueto bollettino del FOMC, la Federal Reserve ha mantenuto i tassi d'interesse invariati al +0,50% e, soprattutto, ha evidenziato come i rischi a breve termine relativi alla crescita siano minori rispetto a quelli previsti, anche considerando la Brexit.

A remare in questa direzione c'è anche il dato sui posti di lavoro di giugno, che riduce le preoccupazioni su un possibile cambio di trend sulla crescita occupazionale e conferma il buon andamento della domanda domestica Usa.

L'inflazione, inoltre, è prevista in accelerazione e nell'arco dei prossimi sei mesi dovrebbe salire dell'1% per il solo effetto base dei prezzi dell'energia. La Cina è in buona salute, con le stime di crescita che sono state riviste al rialzo dal Fmi (6,6% per il 2016, 6,2% per il 2017). L'elemento di novità più importante, in chiave prospettica, è però un altro, e cioè il probabile intervento dei governi: l'attesa per una politica fiscale più espansiva piace ai mercati e induce gli investitori a credere in un maggiore impegno, da qui in avanti, dei governi per controbilanciare gli effetti negativi di Brexit e per sostenere la crescita economica. In questa direzione, ad esempio, va il piano di investimenti pubblici deciso dal governo giapponese da 28 mila miliardi di yen, poco più di 245 miliardi di euro, destinati principalmente a grandi opere infrastrutturali e alla protezione delle riserve in valuta estera. La Bank of Japan ha un po' deluso le attese, congelando nuovi acquisti di bond governativi, spiegando però di non escludere nuove misure concordate con il governo di Tokyo. Intanto, l'istituto ha annunciato che aumenterà gli acquisti di exchange-traded fund da 3,3 a 6 mila miliardi di yen.

Alla luce di questo quadro, la view di Anima è di privilegiare moderatamente la classe azionaria. La stabilizzazione del prezzo del petrolio e di altre materie prime dovrebbe costituire un fattore positivo per il miglioramento delle prospettive economiche di molti Paesi emergenti e, almeno nel medio periodo, per l'evoluzione della crescita globale e dei mercati azionari nel loro complesso. Occorrerà monitorare con attenzione le implicazioni sulle aspettative di inflazione e sulle conseguenti politiche delle banche centrali, oltre che sulla eventuale rotazione settoriale che inevitabilmente potrebbe conseguire.