29/06/2016

Brexit: scenari per il dopo voto

Il referendum in Gran Bretagna sull'uscita o permanenza nell'Unione europea pone, al di là del risultato, una serie di questioni (anche economiche) su cui l'Europa dovrà riflettere. Per o bookmakers vincerà il Remain

L'uscita dalla Gran Bretagna dall'Unione Europea è la questione che più ha tenuto banco sui mercati negli ultimi tempi. I timori di una Brexit hanno influenzato parecchio negativamente le borse. Ma per sapere come voteranno gli inglesi, più che i sondaggisti, è sempre meglio dare un'occhiata ai bookmakers.

Secondo questi, il 60% dei cittadini britannici voterà a favore della permanenza in Europa al referendum del prossimo 23 giugno, contro il 40% che invece sceglierà l'addio all'UE. Un pronostico che ritiene non proprio attendibili gli ultimi sondaggi, ma si affida più empiricamente al volume delle scommesse piazzate in lavagna.

"Molte persone stanno scommettendo sull'esito del referendum, non solo nel Regno Unito. Per il settore, finora, si tratta del maggior evento politico per volume di gioco nella storia del betting", ha commentato Khalid Ali, segretario generale dell'European Sports Security Association (ESSA).

E questo prima dell'omicidio del deputato laburista Cox durante un comizio per il Remain, festeggiato dai mercati come un'ottima notizia.

Una giusta precisazione: nel 2003 in Svezia l'uccisione del deputato Anna Lindh (pro euro) a quattro giorni dal referendum sull'entrata nella moneta unica, non influenzò il voto come invece i media scrivevano. Non ci fu alcuna ondata emotiva e furono confermati i sondaggi della vigilia.

Secondo l'analista politico Williams Leighton Vaughan, della Nottingham Trent University, i bookie "sono più accurati dei sondaggisti perché prendono in considerazione tutti i fattori e le informazioni - compresi i sondaggi - ma anche il voto degli indecisi". Questo tipo di rilevazioni "è una preziosa fonte di informazioni, ma non è l'unica: gli elettori non hanno alcun incentivo a dire la verità sulle loro preferenze di voto ma, quando scommettono con il proprio denaro, tendono a riflettere sulle scelte da fare, utilizzando le migliori informazioni a loro disposizione".

In base a queste empiriche informazioni, e anche alla volontà di gran parte dell'establishment schierato a favore del Bremain (da Cameron al Financial Times, dal Tesoro alla Banca d'Inghilterra), ci sono minori possibilità che la Brexit passi, rispetto a venga bocciata.

Eppure molti sondaggi danno ancora la Brexit in vantaggio, che sarebbe addirittura cresciuto negli ultimi giorni. Non va però dimenticato che nel precedente referendum sull'indipendenza della Scozia, tutti i sondaggi davano l'uscita da UK in vantaggio di parecchi punti fino all'ultimo giorno. Ma dalle urne uscì un responso diverso.

Quale che sia il risultato, da Londra si sono partati avanti. A marzo Deutsche Börse e London Stock Exchange (di cui fa parte anche Borsa Italiana), si sono unite. Ufficialmente si è trattato di una fusione alla pari, ma i tedeschi avranno il 54,4% del nuovo gruppo mentre i britannici saranno soci di minoranza con il 45,6%. In Gran Bretagna sarà creata una holding che acquisirà il gruppo LSE. Questa unione - ancora sotto approvazione dall'Antitrust UE - offrirebbe una via di fuga alla Borsa di Londra in caso di Brexit.

I probabili scenari post voto: Bremain

E' fuori questione che i mercati finanziari preferiscano la Bremain. Ciò non muterà ovviamente una situazione complessa, ma si tratta di una situazione conosciuta e che ha fatto parte della quotidianità per molti anni.

Per contro, una Brexit rappresenta un salto nel buio: non tutto sarà deciso rapidamente (ci vorranno due anni prima che UK esca ufficialmente), ma nessuno sa come verranno risolti i problemi che innegabilmente questo comporterebbe.

Secondo Filippo A. Diodovich e Vincenzo Longo, Market Strategist of IG, "il concretizzarsi dello scenario Bremain eliminerebbe nelle mente degli investitori uno dei rischi più importanti di questo 2016. Il clima più disteso potrebbe dare un impulso importante ai mercati azionari, soprattutto europei, fortemente penalizzati nelle ultime settimane. Ci aspettiamo che nell'arco di poche settimane i listini europei possano salire del 10-15%. Questi valori a doppia cifra potrebbero essere sostenuti da un sensibile ritorno di appeal sul Vecchio continente da parte dei grandi gestori mondiali, dopo i continui deflussi registrati negli ultimi mesi. Sul mercato azionario potrebbe riversarsi l'enorme liquidità attualmente in mano ai fondi, visti i rendimenti negativi offerti dalla maggior parte di bond governativi del mondo.

Inoltre - continuano gli esperti IG - una vittoria dei Bremain darebbe al governatore, Mark Carney, l'opportunità di rialzare i tassi d'interesse, soprattutto se la Fed dovesse agire a luglio.

L'economia britannica, d'altronde, continua a dare segnali di tenuta, come dimostra anche la discesa del tasso di disoccupazione ai minimi da 11 anni. Entro fine anno i tassi d'interesse potrebbero essere portati così allo 0,75%. Tale circostanza potrebbe essere un catalizzatore per un apprezzamento della sterlina anche nel brevissimo termine".

Ma non vanno sottovalutati alcuni risvolti squisitamente politici che il referendum ha comunque stimolato nell'Unione Europea. Secondo quanto riportato in un outlook di Philippe Ithurbide, Global Head of Research, Strategy and Analysis Research di Amundi AM, "di recente i Paesi EU hanno fatto alcune concessioni al Regno Unito (sull'immigrazione, sulla sovranità e sulla governance) per evitare lo scenario della Brexit. La mancanza di solidarietà in seno all'UE si è manifestata ogniqualvolta c'è stata una concessione, con alcuni Paesi che si mostravano interessati all'una o all'altra concessione.

L'uscita del Regno Unito significherebbe diverse cose:

a) innanzitutto che è possibile lasciare l'UE e che nulla è irrevocabile;

2) che è possibile ottenere delle concessioni in qualsiasi momento;

3) che l'Europa à la carte non è più solo una fantasia.

Senza arrivare ad agitare lo spauracchio del disfacimento dell'UE, vediamo chiaramente, tramite il referendum, quale sia il "bastone tra le ruote" lanciato dagli inglesi sulla governance dell'UE. Gli europei saranno capaci di mobilizzarsi (governance semplificata, integrazione di bilancio e fiscale, federalismo, leadership più forte, miglioramento del mercato del lavoro?) e di far avanzare le istituzioni? Si tratta di una questione cruciale che dovrà essere affrontata qualunque sia l'esito della consultazione britannica, perché è valida sia in caso di Brexit, sia in caso di Bremain. L'avanzata degli estremisti e dei populisti (a destra, nei Paesi core dell'Europa, e a sinistra nei Paesi periferici) va di pari passo con il peggioramento della situazione economica e con la mancanza di governance nell'UE. Il referendum sarà un elemento propulsore o provocherà uno stallo? Questo, in breve, è il problema dell'UE".

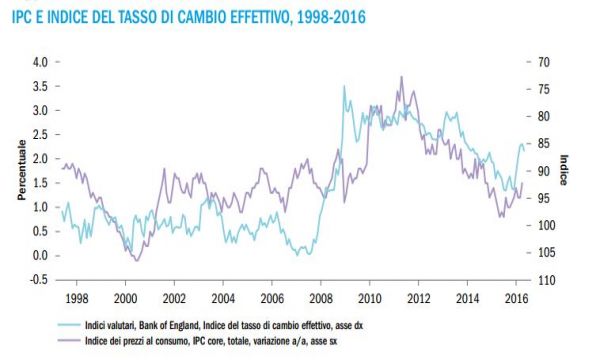

Sempre secondo gli analisti IG, "il vero termometro della Brexit rimane senz'altro la sterlina, la cui volatilità implicita, misurata sulle opzioni, ha toccato i massimi storici verso euro, mentre verso dollaro è salita ai massimi dal 2008.

Nonostante il deprezzamento in atto da inizio anno, crediamo che la divisa britannica stia scontando ancora una probabilità superiore al 50% che il Paese rimanga nella Ue. Pertanto, ci aspettiamo che le vendite possano essere ancora molto importanti nel caso di Brexit. Nel caso di Brexit, il cambio GBP/USD potrebbe facilmente tornare verso i minimi del 2009, a 1,35, mentre nel caso di Bremain il cable potrebbe risalire sino ai massimi da inizio anno, a 1,48".

Secondo Peter Rosenstreich e Yann Quelenn, analisti di Swissquote, "merita di essere sottolineato il fatto che i timori per una Brexit non hanno fatto altro che alimentare la speculazione sui bitcoin e tutte le altre monete elettroniche crittografate: il bitcoin contro dollaro USA si trova sui massimi degli ultimi due anni. Pur senza voler sembrare provocatori ad ogni costo e per quanto questa alternativa sia sostanzialmente più rilevante per il singolo investitore che non per gli istituzionali, non possiamo non ammettere che le monete elettroniche teoricamente rappresentano l'unica via di fuga dalle manipolazioni che riguardano le monete tradizionali nonchè il solo modo per evitare le potenziali distorsioni che potrebbero venire causate dalle banche centrali a seguito del voto britannico".

E se vincesse la Brexit?

Il risultato non è affatto scontato. Come per il referendum scozzese insegna, la storia non ama ripetere ma spesso fa la rima. Le probabilità non sono altissime, ma quelle che indicano una possibile uscita di UK dall'EU ci sono e vanno prese in considerazione. Almeno per prevedere un piano B.

Come afferma Mark Burgess, CIO EMEA di Columbia Threadneedle: "immaginate la scena: lo spoglio dei voti ha dimostrato che i britannici non hanno creduto alla storia di una ?Gran Bretagna più forte in Europa', e il dibattito sull'effettiva permanenza del paese nell'Unione europea è diventato irrilevante. Oggi è il primo giorno dei prossimi due anni nei quali si scoprirà quanto è realmente Grande una Gran Bretagna indipendente".

E da qui iniziano una serie di problemi, che però potrebbero anche diventare opportunità.

Secondo Ithurbide di Amundi AM, "il 50% delle esportazioni britanniche ha come destinazione i Paesi dell'Unione Europea e, in termini di PIL, i volumi commerciali con l'UE rappresentano il 65% del PIL rispetto al 20% degli anni Sessanta.

Se il Regno Unito (RU) uscirà dall'UE, il volume e i costi degli scambi commerciali ne risentiranno, così come i settori che sono fortemente integrati nell'Unione europea (servizi finanziari, chimica, settore automobilistico). La svalutazione della sterlina di certo favorirebbe il commercio britannico, ma secondo le stime, vista la fine del passaporto europeo e la scomparsa degli accordi con l'UE, l'impatto sul PIL sarebbe significativamente negativo.

La Borsa di Londra non è in pericolo, ma non si può escludere che l'UE possa/debba trarre vantaggio da questa nuova situazione per promuovere l'apertura di una piazza finanziaria nell'Europa continentale. A titolo esemplificativo, per quanto riguarda la crescita economica, l'OCSE ritiene che il Regno Unito perderà il 3%-8% del PIL, mentre gli industriali inglesi sostengono che l'UE contribuisce solo nella misura del 4%-5% del PIL, ovvero attorno ai 70 miliardi di GBP.

Questi dati vanno affinati in base ai diversi scenari relativi al trattamento del Regno Unito:

a) se il RU rimarrà, come la Norvegia, nello Spazio Economico Europeo (che annovera 31 Paesi), il costo sarà di 3.

345 euro annui a famiglia (ovvero una perdita del PIL del 3,8% su 15 anni);

b) se il RU firmerà degli accordi bilaterali con l'UE, come ha fatto negli ultimi anni la Svizzera, il costo sarà di 5.528 euro annui a famiglia (una perdita del PIL del 6,3% su 15 anni). Ricordiamoci tuttavia che i negoziati per gli accordi commerciali durano in media dai 7 ai 10 anni.

c) se il RU deciderà di non rinegoziare con l'UE, il costo sarà molto più alto, 6.689 euro annui a famiglia, ovvero una perdita del PIL del 7,4% su 15 anni.

Comprendiamo meglio perché il mondo degli affari, la Bank of England e il Ministero del Tesoro britannico, tanto per citarne alcuni non tifano Brexit".

I calcoli sembrano un po' pessimistici, secondo altri esperti, ma prendiamoli per buoni. Almeno come ipotesi. Anche perchè si spera che l'UE non sia tanto stolta da rinunciare al ricco mercato britannico solo per ritorsione.

"Senza alcun dubbio la BoE rinvierà la prospettiva di un aumento dei tassi e potrebbe persino decidere di ridurli, fintanto che la sterlina non è in caduta libera", commenta Burgess di Columbia Threadneedle.

"Questo allentamento della politica monetaria sarà probabilmente imitato dall'UE, che si trova confrontata a condizioni di mercato incerte e alla perdita di uno dei maggiori centri finanziari mondiali, la City di Londra. Un'ulteriore espansione accentua le divergenze di politica monetaria costringendo la Fed a una pausa di riflessione: ha senso proseguire sul solitario percorso di rialzo dei tassi se la crescita globale è inibita? Dato l'indebolimento della sterlina, sembra finalmente che l'inflazione potrebbe seguire la stessa rotta per via dell'aumento dei prezzi del petrolio e delle importazioni. Sebbene l'inflazione sarebbe di norma accolta con favore, data la lunga fase di ristagno dell'economia, con un'incertezza così elevata la BoE sarà ancora costretta a mantenere i tassi bassi per sostenere le imprese. Prolungare il contesto di politica monetaria accomodante contraddistinto da tassi bassi per un periodo prolungato ha implicazioni economiche sia locali che globali. Tuttavia, questo non è l'unico fattore di influenza sull'economia britannica che si dovrebbe considerare nel contesto della decisione di lasciare l'Unione europea.

50 del Trattato di Lisbona

Infatti, i principali timori associati alla Brexit riguardano gli IDE (Investimenti Diretti Esteri) e il disavanzo delle partite correnti del Regno Unito. Tale deficit è infatti fra i più elevati nel mondo sviluppato e gli IDE sono necessari per continuare a finanziarlo. Attualmente gli IDE provenienti dall'Europa costituiscono una percentuale elevata degli investimenti diretti esteri netti nel Regno Unito. Chiaramente tale situazione dovrà essere gestita con cura durante i negoziati sull'uscita dall'UE, per evitare di perdere questi investimenti. Persino una diminuzione del flusso di IDE sarebbe problematica per il Regno Unito e una brusca interruzione (per quanto ovviamente molto improbabile) avrebbe conseguenze deleterie. Nondimeno, una quota significativa degli IDE effettuati nel Regno Unito proviene da paesi non appartenenti all'UE. Si può solo sperare che questi investimenti non siano motivati unicamente dal desiderio di usare il Regno Unito come punto d'ingresso nell'UE", conclude Burgess.

Comunque, al di là dei risultati del referendum, la vera notizia è che per la prima volta un popolo può decidere di applicare l'art.

@ClaudioGandolfo