08/06/2016

Azionario europeo: politica vs progresso

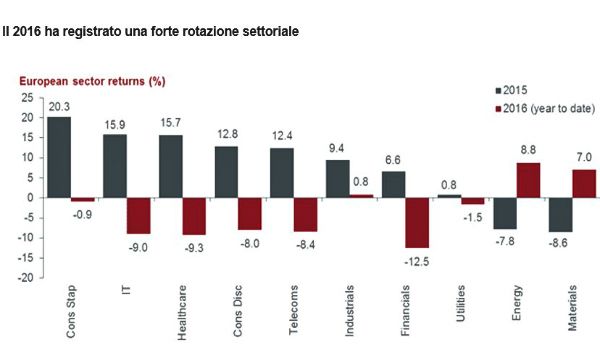

Stevenson (Henderson GI): i comparti che peggio avevano fatto nel 2015, cioè energia e materiali, hanno messo a segno un rimbalzo notevole, a scapito di altri settori, come l'informatica e la sanità, molto forti in passato. E poi c'è il fattore Brexit...

Sono stati 12 mesi di passione per i mercati azionari europei, quando invece la situazione sarebbe dovuta essere diversa. Il Quantitative Easing (QE) avrebbe dovuto imprimere un'accelerazione alla ripresa (l'anno passato ho usato più volte l'espressione QE agli steroidi), dato che si partiva da una crescita già robusta. Ci si aspettava una crescita più consistente in tutto il mondo e utili aziendali in rialzo.

La realtà si è dimostrata piuttosto diversa. Il dollaro statunitense si è indebolito, quando invece avrebbe dovuto rafforzarsi sull'ipotesi che la Federal Reserve (Fed) avrebbe alzato i tassi, mentre l'euro sarebbe dovuto rimanere a livelli contenuti, rendendo le esportazioni altamente competitive. Si presumeva inoltre che la politica avrebbe rivestito un ruolo minore sino al 2017, ma nemmeno la prospettiva di Trump alla testa dei repubblicani negli Stati Uniti ha potuto distogliere l'attenzione dalle incertezze in Europa. Nell'immediato, il referendum britannico sulla permanenza nella UE sarà probabilmente molto più combattuto di quanto molti si aspettano.

Alla luce di tali perplessità, non stupisce che le borse abbiano faticato a mantenersi su livelli da molti ritenuti elevati. Dopo cinque anni di scarsa crescita, o nulla, degli utili aggregati, le stime per il 2016 sono state (ancora una volta) riviste pesantemente al ribasso, da circa l'8% a quasi l'1%.

Passi avanti in mezzo al clamore

Tutto ciò potrebbe indurre a vedere il bicchiere mezzo vuoto. Ecco pertanto alcune ragioni per considerarlo invece mezzo pieno: la crescita del prodotto interno lordo (PIL) in Europa quest'anno è attesa intorno all'1,5%. L'inflazione è prevista in rialzo, seppur di poco, ed è forse proprio per questo che i rendimenti sul decennale tedesco sono risaliti dal minimo dello 0,09% del 7 aprile allo 0,15% del 13 maggio. Va riconosciuto che i valori estremamente bassi contribuiscono a esagerare l'entità del movimento. La disoccupazione è in calo, la domanda da parte dei consumatori si sta rafforzando, e le finanze pubbliche non appaiono più in deterioramento. Tutto ciò potrebbe sembrare poco esaltante, ma non è certo il quadro disastroso tracciato dalla demagogia dell'ormai ex sindaco di Londra Boris Johnson.

Nel mondo reale dei risultati societari, il primo trimestre è stato sostanzialmente in linea con le attese. Un paio di aziende hanno sottolineato che la spinta dell'euro debole si è ormai esaurita, ma nella maggior parte dei casi l'impatto riguarda semplicemente la conversione dei bilanci in valuta estera. Diverse società hanno ricordato a chiunque non avesse prestato attenzione negli ultimi sei mesi che la crescita appare sottotono in tutto il mondo e le pressioni sui prezzi restano intense. I titoli di alta qualità che ci aspettavamo facessero bene nell'ambito del portafoglio non hanno deluso, ma finora nel 2016 il cosiddetto fast money si è dedicato a una strategia di rotazione: compra basso e vendi alto. Come si evince dal grafico, i comparti che peggio avevano fatto nel 2015, cioè energia e materiali, hanno messo a segno un rimbalzo notevole, a scapito di altri settori, come l'informatica e la sanità, molto forti in passato.

Non sono molto stupito: le paure riguardanti la Cina sono state certamente eccessive, ma lo stesso si può dire delle speranze che ora il dragone asiatico si riprenda rapidamente e ritorni a tassi di crescita elevati.

Ci troviamo verosimilmente di fronte a un mondo caratterizzato da bassa crescita, nel quale un incremento degli utili tra il 5% e il 10% rappresenta un traguardo significativo. Non si tratta certo di un contesto sfavorevole all'azionario, ma alcuni potrebbero trovarlo poco entusiasmante.

Brexit: improbabile, ma preoccupante

Mancano solo poche settimane al referendum del Regno Unito. Gli allibratori sembrano convinti che alla fine prevarrà il fronte della permanenza nella UE, ma i sondaggi danno un testa a testa. A molti, dal Presidente degli Stati Uniti al direttore generale dell'FMI, potrebbe risultare difficile da credere, ma buona parte dei residenti nel Regno Unito, e specialmente i più anziani, ritengono che sarebbe meglio uscire dall'Europa.

Non metto in dubbio che la Gran Bretagna sopravvivrà quale che sia l'esito, ma un eventuale voto a favore dell'addio a Bruxelles ci costringerebbe a rivedere il nostro giudizio, ragionevolmente ottimista, sull'azionario europeo. Tra i possibili rischi nel breve termine vedo un crollo pronunciato della sterlina, una caduta del PIL (che potrebbe potenzialmente sfociare in una recessione), perdite sull'indice FTSE e un considerevole aumento dell'incertezza in tutto il continente.

Sebbene continuiamo a ritenere improbabile la vittoria della Brexit, la politica potrebbe mettere in secondo piano i robusti fondamentali del Vecchio Continente ancora per qualche settimana.

Tim Stevenson, gestore del Pan European Equity Fund di Henderson Global Investors