27/04/2016

Crescono le famiglie che risparmiano e diventano una sfida per l'Industry Finanziaria

Secondo una ricerca GfK e Prometeia gli italiani si focalizzano su pochi importanti obiettivi: accumulo (meno in logica emergenziale rispetto al passato), famiglia, casa e previdenza. Il ruolo centrale dell'asset management per il futuro

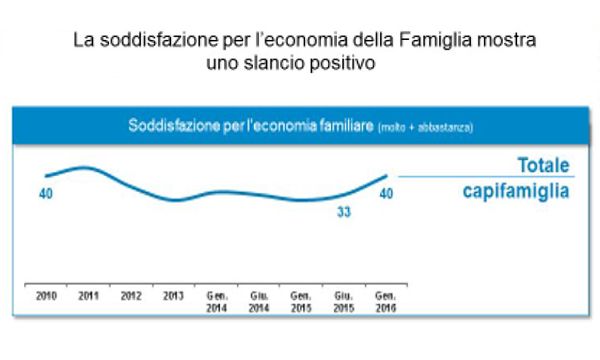

Arrivano buone notizie dalla ventesima edizione dell'Osservatorio Risparmi delle Famiglie realizzata da GfK e Prometeia. Lo scenario che emerge dall'Osservatorio evidenzia una positiva ripresa. Dopo le incertezze che il 2014 ha trascinato con sé, il 2015 segna un miglioramento dei sentiment. Le famiglie sono più disposte ad ascoltare e a pensare al futuro in termini ottimistici. In estate mancava uno slancio attivo, finanche propositivo, slancio che sembra esserci nella seconda metà dell'anno.

L'analisi identifica i fattori causali che hanno generato questi segnali positivi. La ripresa pone inoltre interessanti sfide all'Industry finanziaria, sfide che forse ha perso l'abitudine di affrontare dopo un lungo periodo tra sopravvivenza e resilienza.

Cresce il numero di famiglie che risparmiano e le quote di flussi accantonati, a riprova di una ripresa del potere di acquisto dei redditi della seconda parte dell'anno. Ma le famiglie italiane continuano a manifestare la loro endemica difficoltà a canalizzare il risparmio in progetti di lungo respiro; gli italiani si focalizzano su pochi importanti obiettivi: accumulo (meno in logica emergenziale rispetto al passato), famiglia, casa e previdenza.

Si conferma quindi come gli ultimi anni, difficili e problematici, abbiano lasciato in eredità una maggior attenzione verso il presente.

L'analisi si addentra nel tema previdenziale, evidenziando come la sua rilevanza sia ancora molto contenuta. Questo non significa, come potrebbe apparire, che le persone non stiano elaborando strategie per il futuro, ma non si prefigurano soluzioni tecniche specifiche.

Oggi, forse ancor più di ieri, è necessario costruire una sensibilità sociale per recuperare le lacune culturali legate alla previdenza e per colmare i vuoti di progettualità sul tema, che gli italiani mostrano ancora. L'analisi si conclude con alcuni spunti di riflessione su di un comparto - quello previdenziale - che, anche grazie a iniziative come le "buste arancioni", potrebbe essere arrivato a un cambio di passo.

Risparmio e investimento: come evolvono Domanda e Offerta

L'analisi della Domanda entra nel vivo delle percezioni e ricadute degli eventi che hanno caratterizzato la fine del 2015 e l'avvio del nuovo anno, che rappresentano un nuovo punto di svolta per il mercato finanziario italiano.

L'Osservatorio restituisce il quadro di conoscenza e percezione del Bail-in ed evidenzia le ricadute del default delle banche del territorio sulla percezione dell'Industry: questi eventi hanno avuto una risonanza importante, ma contestualizzata e, soprattutto, il mercato oggi - divenuto più informato, attento e consapevole - fa dei distinguo fra istituzioni bancarie rispetto al passato.

Emerge al contempo la crescente importanza della capacità di ciascun player di trasmettere la propria garanzia di solidità, che diventerà un punto cruciale nei prossimi mesi in termini di differenziazione, posizionamento e appealing presso il mercato. Il quadro si completa con l'analisi delle ricadute sulle dinamiche di scelta degli investimenti - anche alla luce della volatilità dei mercati - e sugli orientamenti della domanda in tema di consulenza finanziaria.

Fioriscono molteplici opportunità per l'Offerta, ma emerge anche la necessità di affinare gli skills dei professionisti della relazione, al fine di evitare che il cliente si orienti verso soluzioni "indipendenti" o totalmente autonome di accesso agli investimenti (il Robo Advisor).

In questo contesto, un ruolo rilevante è giocato dai professionisti della consulenza che vedono alzarsi l'asticella competitiva fra figure di matrice bancaria tradizionale (i Gestori) e i Promotori Finanziari, con un importante passo avanti dei primi rispetto ai secondi, che hanno ridotto il gap rafforzandosi proprio sui punti di forza caratteristici del Promotore Finanziario.

Ora che l'investimento in Gestito diviene una delle soluzioni più attivabili dal mercato (dovuto al ridotto appealing dei titoli di debito), e che alcune banche faticano a valorizzare la propria solidità, la leva relazionale potrebbe costituire un punto cardine per la retention e l'acquisition nel duello fra canale bancario tradizionale e Banche Reti. Vedremo sul campo chi saprà sfruttare al meglio questa opportunità.

Atteggiamenti e comportamenti delle famiglie

I dati più recenti sui comportamenti delle famiglie ci restituiscono un quadro di importanti cambiamenti negli atteggiamenti verso il risparmio rispetto al recente passato. Potremmo parlare, mutuando un termine usato per il ciclo economico, di new normal dei comportamenti finanziari delle famiglie, ad indicare che gli effetti della crisi finanziaria ed economica e i mutamenti del sistema bancario potrebbero aver determinato dei cambiamenti "strutturali" negli atteggiamenti delle famiglie verso la finanza.

Innanzitutto, nella nuova normalità la quota di reddito accantonata a risparmio dalle famiglie sarà più bassa rispetto a quella degli anni precedenti la crisi; questo è un effetto del lento recupero del reddito disponibile e del prolungato contenimento dei consumi, che oggi alimenta una ripresa - seppur modesta - della spesa, destinata a crescere a tassi regolari anche nei prossimi anni. Ciò non vuol dire che il risparmio non crescerà, anzi il peggio della crisi è oggi alla spalle e i flussi di risparmio torneranno a dare un contributo più significativo alla crescita della ricchezza, ma resteranno più bassi rispetto ai primi anni 2000.

In secondo luogo, ma anche come conseguenza dell'esigenza di trovare soluzioni di investimento più efficaci per allocare un risparmio strutturalmente più basso, la risposta delle famiglie alla flessione dei tassi di interesse e ai cambiamenti che hanno interessato il sistema bancario è stata particolarmente intensa. Nell'ultimo triennio le famiglie hanno investito in strumenti gestiti dagli investitori istituzionali quasi 300 miliardi di euro, che sono venuti in larga parte dal decumulo di obbligazioni bancarie, date le minori esigenze di finanziamento delle banche e, in misura minore, di titoli pubblici, la cui redditività è oggi particolarmente compressa.

Fondi comuni, polizze vita e prodotti previdenziali sono così arrivati a costituire il 27% del portafoglio delle famiglie, il più alto livello degli ultimi 20 anni (avevano toccato il 23.6% a fine 1999), avvicinando il portafoglio delle famiglie italiane alla struttura che caratterizza gli altri paesi, dove è scarsamente presente l'investimento diretto in titoli di debito.

Crescita del mercato gestito spinta dallo sviluppo dei consulenti finanziari

Lo scenario finanziario dei prossimi anni è favorevole all'ulteriore riduzione dei titoli di debito nel portafoglio delle famiglie, soprattutto dopo le misure approvate a inizio marzo della Bce, che contribuiscono a comprimere ulteriormente la redditività sui titoli di debito e mettono a disposizione delle banche nuovi fondi a lungo termine riducendo la necessità di ricorrere alle obbligazioni, in particolare quelle collocate alle famiglie. Alla fine del 2018, pertanto, il peso dei titoli di debito potrà essere pressoché in linea con i livelli medi dell'Area Euro e l'incidenza dei prodotti gestiti dagli investitori istituzionali potrebbe approssimarsi a un terzo del totale degli investimenti delle famiglie.

L'insieme dei prodotti di risparmio gestito - fondi comuni, gestioni patrimoniali, polizze vita e fondi pensione - nei portafogli delle famiglie italiane, che ha superato i 1350 miliardi di euro a fine 2015, potrà pertanto crescere ancora, pur se a tassi meno vivaci dell'ultimo triennio (25% nel 2016-2018 vs 45% nel 2013-2015). All'interno del mercato, una componente importante sarà costituita dai fondi comuni, sia nella componente che entra direttamente nei portafogli attraverso fondi di fondi e gestioni in fondi, sia attraverso l'ulteriore riequilibrio del business assicurativo verso le unit linked.

La crescita del mercato gestito sarà principalmente spinta dallo sviluppo dei consulenti finanziari e del canale postale, mentre le reti bancarie potrebbero perdere quote di mercato perché si ridimensionerà nel tempo il bacino di raccolta amministrata - da cui attualmente provengono in larga misura gli investimenti in strumenti gestiti della clientela bancaria - e per effetto di una maggiore debolezza del canale bancario nel catturare i nuovi flussi di risparmio delle famiglie.

Le reti di promotori, che pure nel terzo trimestre del 2015 avevano mostrato un cedimento della raccolta netta per le incertezza sui mercati finanziari, hanno invece chiuso anche l'anno passato con un nuovo massimo di raccolta netta e con un aumento di tutti gli indicatori (struttura distributiva, base di clientela, produttività e portafoglio medio per consulente). Nei prossimi anni potrà assumere rilievo l'esito della riorganizzazione in atto nelle banche per contrastare la perdita di quote di mercato.

Nell'ultimo biennio, in particolare, le banche hanno abilitato circa 5.000 dipendenti alla professione di consulente finanziario. Sulla base della produttività che mediamente caratterizza il mercato dell'intermediazione del risparmio, il patrimonio potenziale dei nuovi consulenti finanziari - dipendenti bancari abilitati all'offerta fuori sede - nell'ultimo biennio potrebbe attestarsi tra i 35 miliardi e i 120 miliardi di euro, nell'ipotesi che si rivolgano a un target di clientela mass/affluent.

Ma potrebbe anche superare i 450 miliardi di euro, nell'ipotesi di clientela di più alto profilo, costituendo una sfida importante per il mondo delle attuali reti di consulenti finanziari.

Nello scenario dell'Osservatorio, l'industria finanziaria - e quella dell'asset management in particolare - assumerà un ruolo centrale nella composizione del portafoglio delle famiglie italiane alla fine del 2018. Questo rappresenta per l'industria un'opportunità ma è anche una sfida nell'attuale contesto dei mercati finanziari che, da un lato, alimenta la domanda di sicurezza negli investimenti e, dall'altro, rende sempre più complesso per gli intermediari strutturare proposte commerciali per la clientela retail.

Le soluzioni adottate in passato, in particolare il collocamento di prodotti target date da parte delle reti bancarie, stanno perdendo appeal nelle politiche di offerta e i fondi comuni obbligazionari hanno già iniziato a incorporare gli effetti della redditività molto bassa, con flussi negativi da diversi mesi a questa parte. È pertanto un momento molto delicato per l'industria italiana dell'asset management che dovrà consolidare il proprio ruolo nella gestione del risparmio delle famiglie e supportare le reti distributive, nel solco delle nuove opportunità offerte dalla product governance, nell'individuazione delle soluzioni più adeguate per gestire la fase attuale, molto più incerta, dei mercati finanziari.