02/03/2016

Perchè Deutsche Bank non è una bad bank

Molino (Saxo Bank Italia): se una crisi di profittabilità non è un'ipotesi improbabile, riteniamo decisamente lontane le eventualità di una crisi di liquidità o di insolvenza

Un pericoloso cocktail di costi legali da capogiro, tassi d'interesse negativi in Europa e cupe prospettive economiche hanno costretto Deutsche Bank, la banca tedesca col maggior volume di prestiti concessi, ad annunciare la sua prima perdita d'esercizio dal 2008.

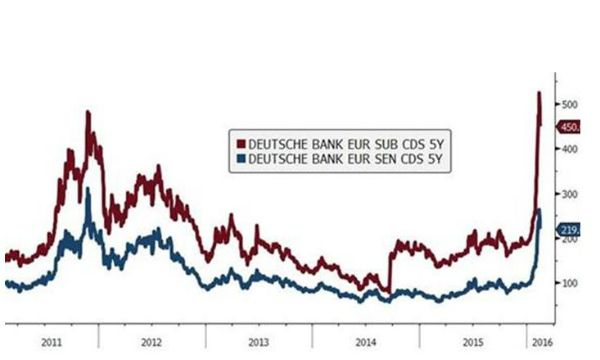

Di fronte a un sentiment di mercato piuttosto vivace, il risultato negativo ha sollevato qualche preoccupazione riguardo la capacità della banca di far fronte alle proprie obbligazioni, inclusi i titoli CoCo di recente emissione, che questo mese sono caduti, mentre gli investitori hanno iniziato a scontare la possibilità che la banca non sia in grado di pagare le cedole in scadenza.

Le obbligazioni CoCo sono titoli di debito subordinato, che si comportano come equity nel caso in cui la banca non raggiunga determinati requisiti di capitale. Di conseguenza, questi strumenti sono tra i primi ad assorbire le perdite, una criticità non indifferente nel contesto del regime di bail-out che caratterizza il sistema economico post crisi finanziaria, nel quale i regolatori hanno cercato modi per evitare bail-out alle spese dei contribuenti, senza nel frattempo distruggere la fiducia degli investitori.

Sebbene manchi il test pratico di un grande default bancario, ci sembra corretto assumere che il debito subordinato sia oggi generalmente molto più rischioso rispetto al periodo pre-crisi. Per questa ragione i confronti con gli spread dei CDS sul debito subordinato di Lehman Brothers, che ultimamente hanno inondato il web, ci sembrano piuttosto prematuri: difficilmente un fallimento incontrollato viene scatenato da un'insolvenza relegata alle tranche di debito subordinato.

Uno scivolone sul debito senior (e non su quello CoCo subordinato) ci sembra a sua volta ancora meno probabile, specialmente data la migliore patrimonializzazione delle banche dai tempi della crisi finanziaria. Infatti, se la banca saltasse dei pagamenti sui CoCo bond o addirittura li convertisse in equity, tecnicamente ne beneficerebbero gli altri obbligazionisti - per la struttura stessa degli strumenti - sebbene il mercato farebbe fatica a vedere positivamente una simile circostanza sul breve termine.

Tuttavia, se una crisi di profittabilità non è un'ipotesi improbabile per Deutsche Bank, riteniamo decisamente lontane le eventualità di una crisi di liquidità o di insolvenza.

Ricordiamo che solitamente i colpevoli dei fallimenti bancari (inclusa Lehman Brothers) sono gli asset spazzatura, e non contenziosi legali appoggiati dalle autorità: è piuttosto difficile immaginare un regolatore come principale responsabile della bancarotta della più grande istituzione finanziaria del proprio Paese, e della conseguente attivazione dei programmi di protezione.

Il management di Deutsche Bank sembra essere della stessa opinione, e ha deciso di annunciare un buy back del proprio debito senior per rassicurare il mercato. Certamente un provvedimento simbolico, ma anche un impegno che un'istituzione così a corto di liquidità non intraprende tanto facilmente.

Anche gli investitori possono trarre vantaggio degli elevati rendimenti di Deutsche Bank. Le obbligazioni senior in EUR e USD, il target dei riacquisti con scadenza 2021, rendono rispettivamente l'1,6% e il 3,8%. Le tranche di debito più rischioso (ma non CoCo) rendono tra il 4% e il 7%, a seconda di valuta e scadenza.

Luciano Molino, Client Trading Services di Saxo Bank Italia