24/02/2016

E' iniziato il countdown per lo Yuan

Dembik (Saxo Bank): nei prossimi anni la Cina non avrà altra scelta se non quella di promettere agli investitori esteri la liberalizzazione dei mercati dei capitali e di rafforzare la propria regolamentazione finanziaria, al momento ancora del tutto inadeguata

La svalutazione dello Yuan cinese è ormai solo un brutto ricordo. Nel contesto di svalutazioni competitive in atto ormai in ogni parte del mondo, lo Yuan si trova al momento sensibilmente sopravvalutato rispetto alle principali controparti, capitanate da Dollaro americano ed Euro.

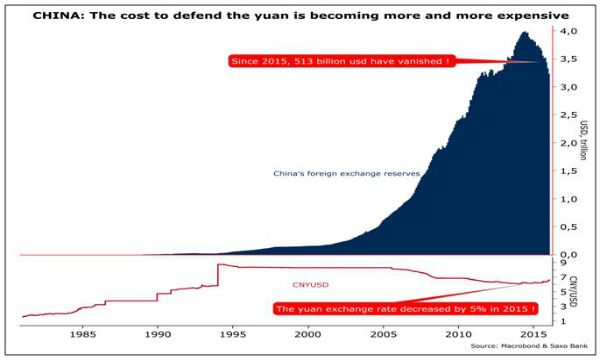

Per portare a termine la propria transizione economica, la Cina ha bisogno di una valuta stabile, e quindi anche del susseguirsi di interventi sui mercati valutari a cui abbiamo assistito negli ultimi mesi. Durante l'ultimo anno sono stati prelevati infatti 513 mld di dollari dalle riserve di valuta estera, senza riuscire ad arginare alcuna pressione ribassista sullo Yuan, che ha perso il 5% contro il Dollaro USA. Per fare un paragone, l'Euro (che fluttua liberamente sul mercato) l'anno scorso ha perso circa il 6% contro USD.

L'ipotesi sempre più credibile di una svalutazione prima dell'estate

Lo Yuan cinese si trova davanti tre possibili scenari per il 2016:

- Una progressiva svalutazione ad opera della People's Bank of China (PBoC);

- Una continua difesa del cambio sul mercato;

- Un nuovo accordo di Plaza.

Lo scenario più probabile per il 2016 è una progressiva svalutazione ad opera della PBoC. Questo scenario non interferisce col processo di internazionalizzazione dello Yuan, ma piuttosto il contrario, rendendo possibile un tasso di cambio più in linea coi fondamentali cinesi. Il susseguirsi di svalutazioni dello scorso agosto (1,9% l'11 agosto, 1,6% il 12 agosto e 1,1% il 13 agosto) ha mandato un segnale importante al mercato, che non dovrebbe quindi rimanere sorpreso in caso di un nuovo intervento della Cina. In caso di successo, la PBoC dovrà aprire canali di comunicazione col mercato adottando i metodi utilizzati dalle banche centrali nei Paesi sviluppati. Il Paese si trova sulla linea di apprendimento del capitalismo; di conseguenza, questa rivoluzione non avverrà senza difficoltà, trattandosi comunque di uno step necessario affinchè gli investitori possano comprendere meglio le linee di politica monetaria cinese e il suo livello di cambio ottimale. Il G20, previsto a Shanghai il 26 e 27 febbraio, potrebbe rappresentare un importante step nel percorso di svalutazione dello Yuan: la questione dei tassi di cambio sarà inevitabilmente uno dei principali argomenti di discussione.

Questa occasione potrebbe infatti essere l'opportunità ideale per fornire al paese le competenze necessarie dandogli piena libertà nello svalutare, come è stato in passato nel caso del Giappone. Nel breve periodo, il principale difetto in questo scenario sarebbe un aumento dei disordini monetari, ma l'impatto sul mercato rimarrebbe limitato, comunque non paragonabile all'elettroshock subito all'abbandono del vincolo sull'EUR-CHF da parte della Swiss National Bank, esattamente un anno fa.

Se lo Yuan non verrà svalutato, la PBoC potrebbe trovarsi costretta a continuare a difenderlo sul mercato. Si tratta dello scenario peggiore. Gli interventi sul mercato Forex hanno costi sempre più proibitivi, considerando gli scarsi risultati ottenuti con la stabilizzazione dello Yuan. La Cina non può battere il mercato. Ai ritmi attuali (quasi 100 mld di dollari al mese), le riserve valutarie potrebbero raggiungere la soglia minima dei 2.800 mld di dollari raccomandata dall'IMF per la fine di giugno. Il paese non può permettersi di lasciar calare le proprie riserve troppo al di sotto di questo limite, visto che servono a garantire alla PBoC una reale flessibilità per intervenire in caso di shock esterni.

Se ciò avvenisse, la Cina verrebbe prima o poi costretta a gettare la spugna e lasciare che siano i mercati stessi a decidere il tasso di cambio per lo Yuan. La credibilità della PBoC ne rimarrebbe danneggiata: la Cina è quindi consapevole che un'eventualità di questo tipo sia impensabile, il che sembra dare ancora più credito allo scenario di una progressiva svalutazione entro l'estate.

Un nuovo accordo di Plaza

E' questo lo scenario da sogno per gli economisti, ma ovviamente anche il meno probabile sul medio termine, considerando la mancanza di coordinamento tra paesi sviluppati ed emergenti. Partendo dal presupposto che la volatilità dei tassi di cambio sia troppo alta e una serie di svalutazioni competitive non concordate a livello globale avrebbero un impatto recessivo sull'attività economica, potrebbe essere firmato un nuovo accordo di Plaza sotto l'auspicio del G20 per contrastare i principali problemi dell'economia globale: appunto l'elevata volatilità dei tassi di cambio, la sopravvalutazione dello Yuan e la forza del Dollaro americano, che accresce il rischio di recessione per l'esplosione dal 2008 dei volumi di debito denominato in USD.

Seguendo l'esempio del 1985, i paesi firmatari potrebbero accettare di intervenire sui mercati valutari per deprezzare il Dollaro e lo Yuan. Una possibilità sarebbe anche quella di contratti di swap tra la FED e le banche centrali dei paesi emergenti, come avvenuto nel 2008 nelle principali economie sviluppate per alleviare le tensioni sui mercati. Tuttavia, affinché uno scenario di questo tipo diventi possibile, i Paesi in questione dovrebbero riconoscere di avere interessi convergenti e accettare la necessità di agire di concerto, ma non è ancora questo il caso.

Lo spinoso problema della fuga di capitali

La caduta dello Yuan è strettamente correlata alla fuga di capitali ed è difficile darne una misura precisa, data l'intrinseca opacità delle statistiche cinesi. La nostra approssimazione per difetto in base alle variazioni nel conto errori e omissioni della bilancia commerciale, ci porta ad affermare che l'economia del paese abbia perso quasi 650 mln di dollari in capitale dal 2010. L'effettivo valore complessivo è certamente superiore e questa stima conferma che contrariamente all'opinione generale, la Cina stia passando dall'essere importatore di capitali ad esportatore.

Nonostante il programma di stimolo di 4.000 mld di Yuan presentato alla fine del 2008, la Cina non è riuscita a rafforzare abbastanza la propria economia. Indipendentemente da quale sia lo scenario favorito dalla PBoC, quando si tratta di stabilizzare lo Yuan, la fuga di capitali va inevitabilmente limitata il più possibile.

Non sarebbe una buona idea implementare i controlli sul capitale: si manderebbe agli investitori esteri un pessimo messaggio nel peggior momento possibile. In più, il passato ci ricorda che questo tipo di provvedimenti possono sempre presentare lacune, quali un trasporto indiretto dei capitali fuori dal paese, come in questo caso passando per Hong Kong. Per una reale efficacia sono necessari severi controlli, che finirebbero tuttavia per soffocare l'economia, il che non avrebbe alcun senso. Nei prossimi anni la Cina non avrà altra scelta se non quella di promettere agli investitori esteri la liberalizzazione dei mercati dei capitali e di rafforzare la propria regolamentazione finanziaria, al momento ancora del tutto inadeguata.

Questo lungo processo non esclude che potremmo assistere a correzioni significative sul mercato azionario cinese, o addirittura a qualche fallimento che riduca il livello di moral hazard.

Di sicuro una svalutazione che porti a un cambio stabile per lo Yuan potrebbe aiutare a rassicurare gli investitori. Si tratta alla fine della strada più semplice e veloce. La Cina, infatti, non possiede altre leve credibili ed efficaci per riportare la propria economia verso l'equilibrio nel breve termine.

Christopher Dembik, Economist di Saxo Bank