24/02/2016

Berlino si conferma al primo posto come investimento immobiliare europeo

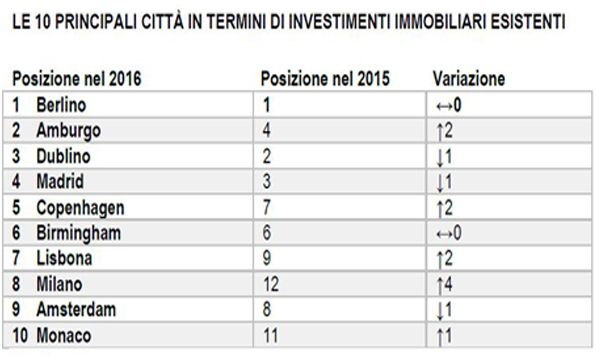

La capitale tedesca è seguita da Amburgo, Dublino, Madrid e Copenhagen. Milano risulta l'8° mercato più attrattivo per gli operatori europei ed entra nella Top Ten. Roma si classifica venticinquesima

Secondo il rapporto "Emerging Trends in Real Estate Europe 2016, beyond the Capital", di Urban Land Institute (ULI) e PwC, il settore immobiliare europeo è influenzato dalle esigenze in rapida evoluzione degli affittuari e dalle forze dirompenti quali la tecnologia, i cambiamenti sociodemografici e una rapida urbanizzazione.

Queste turbolenze strutturali hanno portato gli investitori a concentrarsi sulle città e i beni piuttosto che sui Paesi, come dimostra anche il maggiore interesse degli investitori verso i segmenti alternativi che hanno beneficiato della rapida urbanizzazione e dei cambiamenti demografici, come la sanità, l'alberghiero, gli alloggi per studenti e i centri di elaborazione dati. Ben il 41% dei partecipanti all'indagine prenderebbe in considerazione un investimento nei segmenti alternativi, contro il 28% dell'anno precedente. Secondo le previsioni, nel 2016 avranno buone performance anche il segmento del commercio al dettaglio e la logistica, avvantaggiati dal'innovazione tecnologica e dalle migliorate condizioni economiche.

Nel 2016 crescerà anche il segmento dello sviluppo, citato dal 78% degli intervistati fra le modalità per acquisire immobili di prima qualità. Gli operatori immobiliari e gli investitori più evoluti aprono all'innovazione, nel tentativo di soddisfare le esigenze di inquilini sempre più informati ed esigenti, mentre i principali sviluppatori, investitori e operatori immobiliari si concentrano maggiormente sul ruolo che l'ambiente di lavoro gioca nella gestione dei talenti e nella produttività.

Le prime cinque città in termini di prospettive di investimento per il 2016 sono Berlino (al primo posto), seguita da Amburgo, Dublino, Madrid e Copenhagen. Molti intervistati prevedono che la capitale tedesca continuerà a prosperare ben oltre il 2016, grazie alla giovane popolazione e alla crescente nomea di centro tecnologico e culturale, nonché in virtù della disponibilità di aree destinate allo sviluppo.

Londra esce dalla Top Ten, quasi a indicare che gli investitori intravedono prospettive di crescita migliori a breve termine per le città europee e regionali del Regno Unito.

Nel lungo termine, tuttavia, la capitale del Regno Unito rimane la prima scelta in Europa per molti investitori internazionali interessati a preservare il capitale, grazie alla liquidità e alla dimensione del mercato unite ad una solida performance economica.

Secondo Lisette van Doorn, CEO di ULI Europe, "Gli investitori sono sempre più creativi nel tentativo di conquistare ad asset di prima qualità a prezzi ragionevoli, attraverso una maggiore attenzione ai segmenti alternativi e allo sviluppo. Si assumono rischi maggiori nel breve termine per realizzare obiettivi di lungo periodo per gli asset core, mentre cresce il numero di attori immobiliari che iniziano a focalizzarsi maggiormente sulle mutate esigenze dei tenant, sempre più alla ricerca di armonia tra il luogo di lavoro e le esigenze dettate dal proprio stile di vita. Attualmente, una delle principali sfide del settore è come riuscire a concentrarsi meno sul mattone in sé e più sui servizi e le implicazioni che ne derivano sui tradizionali modelli di business degli operatori immobiliari".

Giancarlo Scotti, Presidente di ULI Italia, spiega che "si evidenza chiaramente un forte interesse da parte degli operatori sul mercato italiano: vi sono forti aspettative che il trend di attività d'investimento e dinamismo del mercato continuerà anche nel 2016".

Secondo Elisabetta Caldirola, Partner di PwC, Italy Asset Management & Real Estate Leader, "i tassi di interesse a livelli minimi e i flussi di capitale riversatisi sul mercato immobiliare europeo, indicano che i più rimangono ottimisti sulle prospettive economiche del settore nel 2016. Tuttavia riconoscono che l'industria si fa sempre più competitiva e se l'attuale afflusso di capitali venisse meno, aumenterebbero ulteriormente l'attenzione sui fondamentali di mercato, la gestione attiva del patrimonio e le competenze operative. Il mercato immobiliare italiano, seppure con qualche distinguo, riflette le tendenze europee, segno positivo della sua accresciuta importanza ed integrazione nel più ampio contesto internazionale".

I principali mercati d'investimento immobiliare per il 2016

1. Berlino - Si conferma alla prima posizione per prospettive d'investimento e sviluppo per il 2016. L'afflusso dell'industria dei creativi e del settore tecnologico ha determinato la più forte spinta mai vista dalla città per gli immobili uso ufficio. Una base di lavoratori giovane, internazionale e variegata e un costo della vita più basso hanno contribuito a far progredire la città, mentre la sua reputazione in quanto centro culturale e località trendy ha incentivato anche l'edilizia e le prospettive retail.

2. Amburgo - Amburgo scalza Dublino dal secondo posto in classifica e si dimostra una città dinamica, in grado di soddisfare le esigenze dei futuri inquilini. Con oltre 5 miliardi di Euro in investimenti nel corso dell'anno fino al terzo trimestre del 2015 (oltre la metà provenienti da buyer esteri), Amburgo si attesta come sesto mercato più attivo in Europa. La città vanta una base di inquilini variegata, con la domanda di spazi per uffici trainata dal settore dei media, dei servizi alle aziende e commerciale, comprese molte PMI. Il numero di uffici sfitti è ai minimi storici e le previsioni indicano una crescita edilizia nel 2016 che vedrà la consegna di 127.000 metri quadrati di nuova superficie uso ufficio destinata a dare respiro all'attuale limitazione dell'offerta.

3. Dublino - Pur attraendo ancora molti capitali, gli intervistati convengono che la capitale irlandese ha già raggiunto il picco di opportunità in termini di ritorno degli investimenti. Chi ha già investito a Dublino o deciderà di farlo nel prossimo breve termine, ha probabilità di realizzare il massimo del ritorno complessivo: malgrado le previsioni indichino una crescita dei canoni di locazione per gli uffici, la domanda di maggiore spazio in tal senso rimarrà probabilmente insoddisfatta per parecchi anni.

La mancanza di asset adeguati per potenziali investitori ha aperto la strada a un rinvigorito appello agli investitori core, che ora dovranno assumersi rischi maggiori se vogliono ritorni più alti. La ripresa del settore retail a Dublino è appena iniziata e la città registra l'afflusso di un ampio volume di capitali diretti agli immobili per il commercio al dettaglio.

4. Madrid - Con il miglioramento dell'economia spagnola, gli investitori istituzionali e quelli opportunistici si sono riversati su Madrid, quinto mercato immobiliare più attivo d'Europa nei quattro trimestri, chiuso il 30 settembre del 2015 con volumi di 5 miliardi di Euro; senza contare che un tasso di sfitto del 2,5% per gli edifici di classe A potrebbe stimolare una crescita dei canoni di locazione. Nel 2016, tuttavia, i prezzi in crescita e i rendimenti prime degli immobili per uffici inferiori al 4% potrebbero avere un effetto deterrente sugli investitori.

5. Copenhagen - Mercato un tempo considerato distressed, Copenhagen è oggi degna di nota per le opportunità di investimento: la capitale danese ha assistito allo sviluppo del settore delle biotecnologie, che ha creato un ambiente di forte capitale intellettuale.

Il tasso di sfitto degli uffici è contenuto, in parte grazie a una forte attività di conversione verso le abitazioni residenziali. Sebbene i rendimenti siano in fase di compressione (quelli per gli uffici prime sono scesi dal 4,5 al 4,25% nell'ultimo trimestre 2015), molti degli intervistati considerano tuttora la Danimarca un mercato attraente per gli immobili uso ufficio, commerciali e residenziali. Ulteriori opportunità hanno probabilità di emergere a lungo termine contestualmente allo sviluppo di un nuovo corridoio a ferrovia leggera.

L'Italia

Milano all'ottavo posto - Come risultato del crescente interesse negli asset distressed in Italia, Milano è un target sempre più importante. Considerato il centro industriale e finanziario del Paese è l'8° mercato immobiliare più attivo in Europa, con 4 Miliardi di Euro investiti tra il 4Q° 2014 e il 3°Q 2015. Gli investitori stranieri investono in città: Qatar Holding ha consolidato il suo interesse nel progetto Porta Nuova, il gruppo cinese Fosun ha investito 345 milioni di Euro nella sua prima operazione italiana (lo storico Palazzo Broggi, ex Headquarter Unicredit) e Partners Group che ha acquisito due proprietà destinate ad uffici nel centro di Milano per 233 milioni di euro.

La domanda si concentra su spazi moderni al limite del Central Business District, liberando in quest'ultimo ampi spazi. Oltre a privilegiare aree vicine a uffici moderni, trasporti pubblici, shopping malls, vie del lusso e hotel, la domanda nel 2016 crescerà intorno alla Stazione Centrale e all'area Milano City Life.

Roma venticinquesima - Guida il rinnovato interesse per il mercato italiano ma rispetto a Milano resta meno favorita. Tra i fattori che limitano gli investimenti sono indicati: una minor trasparenza rispetto ai mercati nordeuropei e la forte frammentazione. Mentre si posiziona al 25° posto per investimenti, le prospettive di sviluppo immobiliare sono migliorate guadagnando 9 posizioni. Molte acquisizioni di hotel confermano l'interesse a riconvertire palazzi storici in strutture alberghiere, poiché a Roma mancano strutture extra lusso presenti invece a Milano. Resta più interessante come mercato residenziale dove si registra una forte domanda in relazione agli affitti.