20/01/2016

Il 2016 inizia all'insegna della volatilita'

Secondo Anima non mancheranno comunque opportunità. Valute, High Yield e obbligazioni emergenti si ritiene che manterranno rendimenti attraenti, ma da approcciare con selettività e unattenta gestione del rischio

Il meglio del bull markets è alle spalle? Troppo presto per dirlo, in quanto all'orizzonte potranno presentarsi sorprese

positive e negative. Dopo un 2015 di ricostituzione della volatilità sui mercati, il team gestionale di Anima si aspetta che le fasi di tensione e nervosismo anche nel 2016 si possano mantenere su livelli elevati.

Tuttavia, la maggiore chiarezza sulle modalità di rialzo dei tassi da parte della Federal Reserve - all'indomani dell'attesissimo meeting dello scorso 16 dicembre - e sulla determinazione delle politiche espansive di Bce e BoJ - nonché l'uniformarsi delle previsioni sulle principali economie - dovrebbero impedire gli "scoppi" di volatilità che hanno caratterizzato l'intero corso del 2015, con un vero e proprio picco a partire dalla scorsa estate, dopo la prima correzione del mercato azionario cinese.

Del resto, giova ricordare che dodici mesi fa, il team di Anima, da una parte sottolineava che il QE messo in atto dalla BCE ed euro debole avrebbero potuto fare del 2015 l'anno del recupero per le borse europee - così come è accaduto - ma dall'altra parte si era già evidenziato come a fare il suo ritorno in prima fila, sulla scena dei mercati finanziari, fosse già stata la volatilità.

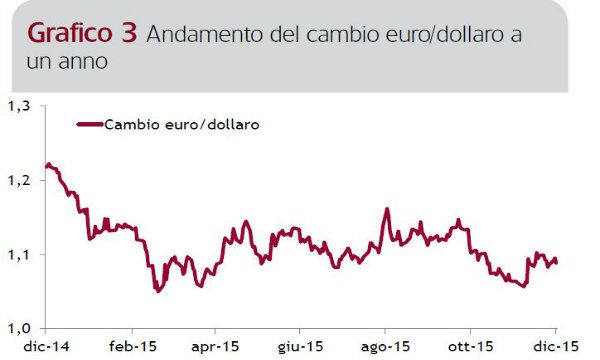

Mercati obbligazionari e valute

In Europa, per i prossimi mesi si attendono tassi a breve ancora straordinariamente bassi e stabilità dello spread della Periferia su livelli minimi. In particolare, si ritiene che il debito "core" a breve termine manterrà rendimenti prossimi a zero se non negativi; con il miglioramento dei fondamentali, soprattutto all'estero, il debito "Euro core" potrebbe subire pressioni nella direzione del "fair value", ma a livelli comunque sempre molto contenuti in prospettiva storica. Per quanto riguarda, invece, i rendimenti del debito "non core" a breve termine rimarrà decisamente schiacciato su quello "core"; mentre per quello "non core" a lunga scadenza, considerati i nuovi provvedimenti di politica monetaria europea, potrebbe ulteriormente restringere lo spread dai valori attuali.

In merito all'asset class degli High Yield e delle obbligazioni emergenti si ritiene che manterranno rendimenti attraenti, ma da approcciare con selettività e un'attenta gestione del rischio.

Nel dettaglio, per quanto riguarda le obbligazioni high yield, la combinazione di trend di crescita stabile e buoni fondamentali di credito, ci permettono di essere ancora positivi su questo mercato: il ciclo degli investimenti e i processi di consolidamento si trovano infatti in uno stadio iniziale. Ci aspettiamo comunque un ritorno più basso nel 2016 rispetto al 2015. Per il debito emergente crediamo che, nonostante il rialzo dei tassi da parte della Fed, il differenziale di rendimento tra Treasuries e il debito di molti Paesi Emergenti continuerà a rimanere considerevole, offrendo buone ma selettive opportunità d'investimento.

Infine, il team di gestione di Anima sostiene che nel 2016 le valute continueranno a rappresentare un'asset class di grande interesse, grazie alla divergenza sempre più evidente tra le politiche monetarie delle maggiori banche centrali ed alla volatilità che continua a caratterizzare i prezzi delle materie prime (importante driver soprattutto per le valute emergenti).

All'interno dei portafogli obbligazionari flessibili la preferenza resta ferma per le valute legate a Banche Centrali con politiche monetarie più restrittive - ovvero dollaro e sterlina - a discapito di valute appartenenti a Paesi con tassi a breve che rimarranno ancorati (o sotto) allo 0 (vale a dire Euro, yen, franco svizzero e corona svedese) e di Paesi produttori di materie prime.

Infine, in merito alle valute emergenti, in vista della stabilizzazione del ciclo economico cinese, la preferenza è per un paniere di valute asiatiche prima contro euro poi contro dollaro e ancora per le valute dei Paesi importatori di materie prime a discapito di quelle dei Paesi produttori.