15/07/2015

La chiave del successo sul mercato USA sta nella qualita' della selezione dei titoli

Sobin e Adams (Columbia Trhreadneedle): investiamo in un mercato di azioni e non nel mercato azionario. Guardiamo ai singoli titoli, analizzandone i fondamentali, le valutazioni e i tassi di crescita, con un approccio bottom-up

La stagione dei risultati del primo trimestre si è conclusa, confermando la relativa solidità dei margini societari. Chiaramente, i maggiori cali degli utili sono stati registrati nei settori dell'energia e delle materie prime. Secondo le nostre previsioni, nel 2015 si avrà un incremento degli utili del 5% per l'S&P 500, ma tale dato rispecchia perlopiù l'impatto della drastica flessione dei prezzi dell'energia sulle società del settore energetico.

Anche il dollaro forte ha penalizzato i risultati. Ad annullare in parte questi effetti ha tuttavia contribuito l'ottima performance di uno dei settori che prediligiamo, vale a dire quello finanziario, cui si è aggiunto anche il buon andamento dei comparti della salute e della tecnologia.

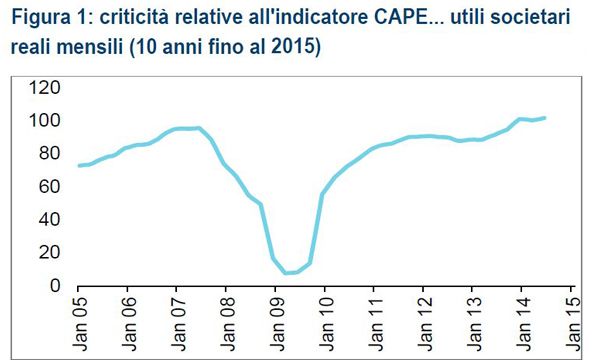

Sul fronte delle valutazioni, ci viene spesso chiesto di commentare la visione secondo cui il rapporto prezzo/utili rettificato per il ciclo (CAPE) sia allo stato attuale eccezionalmente elevato. Noi rispondiamo che investiamo in un mercato di azioni e non nel mercato azionario. In altri termini, guardiamo ai singoli titoli, analizzandone i fondamentali, le valutazioni e i tassi di crescita per costruire il nostro portafoglio con un approccio bottom-up.

Tuttavia, guardando al P/E rettificato per il ciclo da una prospettiva top-down, è importante rilevare che si tratta di un indicatore retrospettivo che include un periodo di grave depressione degli utili, il biennio 2009/10. Con il passare del tempo e la progressiva esclusione del periodo caratterizzato dal drastico calo degli utili, il multiplo prezzo/utili dovrebbe ridimensionarsi notevolmente. Riteniamo pertanto che le attuali valutazioni del mercato siano eque.

Il contesto dei tassi d'interesse negli Stati Uniti sarà chiaramente fonte di una certa volatilità. Non prevediamo l'esatta tempistica del primo rialzo dei tassi. Tuttavia, considerati i ritmi e le tendenze dei dati economici USA, riteniamo che la Federal Reserve si muoverà con cautela e buon senso nell'innalzare i tassi d'interesse dal livello prossimo allo zero. Un aspetto ancora più importante è che, anche con un modesto e graduale aumento dei tassi, la politica monetaria mantiene a nostro giudizio un significativo effetto di stimolo. Infine, guardando alla spesa pubblica, occorre tenere presente che siamo al terzo anno del mandato presidenziale e che l'attenzione a livello mondiale sarà puntata sulle elezioni.

Prevediamo una fase di volatilità in prossimità del voto che consideriamo tuttavia solo "rumore"; restiamo concentrati sui fondamentali societari e sulle migliori idee tematiche.

Puntiamo sulle società orientate alla crescita

Per quanto riguarda i temi presenti in portafoglio, vanno sottolineati alcuni fattori:

1. Titoli di società che registrano un'eccezionale crescita strutturale: parecchi dei nostri portafogli sono esposti a società orientate alla crescita. Un'area di particolare interesse è la biotecnologia. Ci troviamo attualmente in un periodo molto interessante in cui il tasso di variazione delle scoperte farmacologiche è notevole. Le approvazioni e la messa in commercio avvengono molto più rapidamente che in passato.

Nel settore tecnologico, e più specificamente nel segmento internet e connettività, siamo focalizzati su società come Google, che riteniamo ancora abbia e continuerà ad avere una posizione dominante nella rete mondiale. Uno dei temi che vediamo con favore nel portafoglio è quello dell'incremento dei contenuti tecnologici nelle automobili. Persino nel nostro portafoglio di società a bassa capitalizzazione abbiamo un'esposizione a titoli che presentano un potenziale di crescita in quest'area.

Deteniamo anche una società produttrice a livello mondiale di alimenti nutritivi per l'infanzia, che beneficia di una domanda in forte crescita, soprattutto nei mercati in via di sviluppo.

2. Un secondo tema è la ripresa dell'edilizia non residenziale, sia a livello internazionale che negli Stati Uniti. In generale, ricerchiamo società e temi per i quali sia prevedibile un'accelerazione del tasso di variazione e della traiettoria di crescita nel prossimo anno o biennio.

3. Dato il protrarsi dell'attuale fase del ciclo immobiliare statunitense, riteniamo vi siano ancora opportunità di crescita anche in quest'area. L'andamento demografico, la formazione di nuovi nuclei familiari e i dati su lavoro e l'occupazione sono tutti fattori di sostegno per questo mercato.

4. L'apprezzamento del dollaro e la riduzione dei prezzi del petrolio ci inducono a guardare con favore anche i titoli esposti al settore dei beni di consumo. Un esempio è Walmart, che presenta valutazioni interessanti ed è esposta alla fascia medio-bassa dei consumatori, la quale beneficia in misura più che proporzionale della deflazione dei prezzi dei generi alimentari e dell'energia.

Diane Sobin, Responsabile azionario USA, EMEA di Columbia Trhreadneedle

Richard Adams, Gestore di portafoglio clienti, Azioni USA, EMEA di Columbia Trhreadneedle