01/04/2015

Come reagire di fronte al rialzo sui mercati?

Craquelin (Financière de l'Echiquier): la situazione si dimostra ragionevole in Europa ma sicuramente tesa negli Stati Uniti che compiono il sesto anno consecutivo di rialzi

All'inizio dell'anno accennavamo alla felice congiuntura astrale in Europa basata su tre grandi fattori incoraggianti: un ritrovato potere d'acquisto dovuto alla flessione del prezzo del barile, il deprezzamento dell'euro di fronte al dollaro, favorevole alle aziende esportatrici, e una politica di quantitative easing aggressiva della Banca Centrale Europea. Nel frattempo l'indice Stoxx Europe 600 ha messo a segno un +16%: cosa fare ora?

"L'ampiezza dei movimenti è sempre sottovalutata in Borsa". Il vecchio detto per noi si traduce concretamente in una cessione parziale delle linee, mantenendo tuttavia una view positiva sull'Europa.

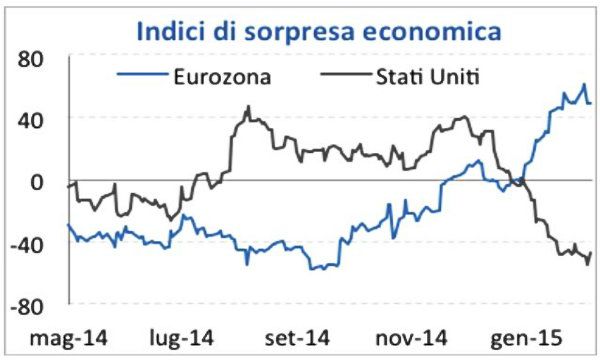

Una panoramica macroeconomica chiarificatrice

La politica proattiva della Banca Centrale Europea inizia a produrre effetti tangibili. Nel corso della conferenza stampa del 5 marzo, Mario Draghi ha confermato le misure di acquisto di titoli e ha evidenziato un punto importante: per il secondo mese consecutivo ormai la produzione creditizia tende al rialzo.

Va del resto di pari passo con un rilancio dei consumi.

Il contesto generale migliora. Per la prima volta da 3 anni si assiste a una revisione verso l'alto dei PIL in Europa. I mercati si inquadrano ancora in una dinamica di sorpresa positiva, come sta a indicare l'indice di sorpresa economica pubblicato da Citigroup. Il forte irripidimento indica che gli operatori da due mesi ormai "rincorrono il mercato".

I flussi a favore dell'Europa sono ingenti (tra 5 e 6 Mld di dollari settimanali in provenienza dagli Stati Uniti da sei settimane ormai).

Le politiche dei tassi negativi (in Svizzera o in Danimarca ad esempio) sono in atto da poco tempo e incitano a investire. Le pubblicazioni dei dati in Europa sono state soddisfacenti, anche se l'impatto positivo delle valute deve ancora verificarsi. Non dimentichiamo che nel 2014 la quotazione media dell'euro si è attestata a 1,3285! Gli effetti del deprezzamento dell'euro devono ancora in gran parte concretizzarsi. Il divario tra la revisione degli utili e gli indici PMI depone a favore di una netta ripresa degli utili per azione.

In questo scenario macroeconomico forte a che livello si attestano le valorizzazioni?

Il rapporto prezzo utili (PE ratio) degli indici rimane "accettabile": 16,5 in Europa e 17,5 negli Stati Uniti. Il PE ratio rettificato per il ciclo si attesta a 25 negli Stati Unti contro 13,5 in Europa. La situazione si dimostra ragionevole in Europa ma sicuramente tesa negli Stati Uniti che, ricordiamolo, compiono il sesto anno consecutivo di rialzi. Continuiamo comunque a seguire da vicino i titoli "bond like", dalla generazione di liquidità talmente prevedibile che gli investitori li acquistano come se fossero obbligazioni.

Negli Stati Uniti il fatturato di Pepsico non cresce da 5 anni ormai anche se la società è valorizzata 21 volte gli utili.

In Europa alcuni settori come quello farmaceutico rientrano in questa fattispecie e i bei modelli di crescita sembrano aver registrato un aumento dei multipli (L'Oréal è valorizzata 30 volte gli utili). Non di meno, la tematica è più recente e le valorizzazioni un po' meno tese.

Marc Craquelin, Direttore della gestione di Financière de l'Echiquier

.