18/03/2015

Gli insegnamenti del 2014 sulle obbligazioni

Peebles (AllianceBernstein): la migliore offensiva è una buona difesa, mentre la diversificazione è dimportanza fondamentale. Occorre sempre attuare un approccio globale, multi-settoriale, mirato a ridurre il rischio e massimizzare le opportunità

Dopo i brillanti risultati registrati dalle obbligazioni nel 2013, molti investitori erano pronti a voltare le spalle a questa asset class, ma tanti hanno cambiato idea e sono stati premiati per la loro prospettiva di lungo termine. Secondo noi, gli investitori possono trarre cinque insegnamenti dal 2014, che li aiuteranno a cogliere le opportunità del reddito fisso nel 2015.

1) Non limitarsi a sfuggire la massa, ma usarla a proprio vantaggio

Normalmente, adottare la mentalità del branco non è una buona idea. Quando l'anno scorso gli investitori si sono affollati nei titoli di debito a rendimento elevato, molti si sono resi conto troppo tardi della crescente rischiosità dei loro portafogli. Probabilmente, la via più semplice è stata quella di seguire la massa e abbandonare completamente i titoli ad alto rendimento, quando invece avrebbero potuto scegliere altre strade.

Il debito dei mercati emergenti, ad esempio, nel 2013 ha subito dei deflussi, ma è tornato in auge nel 2014, permettendo agli investitori fuori dal coro di trarne profitto.

Come già osservato, evitare il fare e il disfare delle operazioni di massa conviene per vari motivi, così come è opportuno dedicarsi a un'attenta diversificazione. La folla si lascia alle spalle delle occasioni di investimento a basso costo da non sprecare.

2) Il rischio maggiore non è rappresentano dai tassi di interesse

Nel 2014 molti investitori hanno venduto le loro obbligazioni con duration breve e media poiché temevano un rialzo dei tassi. In un contesto dominato dai bassi rendimenti (specialmente nel caso delle obbligazioni a breve termine), alcuni investitori hanno cercato prodotti più rischiosi come le obbligazioni con rating CCC a rendimento elevato. Questi investimenti a bassa qualità creditizia avrebbero dovuto far suonare un campanello d'allarme, ma nella seconda metà dell'anno, non avendo percepito il pericolo, gli investitori hanno avuto delle delusioni. Noi crediamo che questo non sia il momento di pensare a investimenti arditi nei titoli yield, ma che occorra star lontani dalle obbligazioni con rating CCC perché non compensano a sufficienza il rischio assunto.

3) Aspettarsi sempre le impennate

A metà ottobre, nel lasso di due giorni, c'è stata una corsa all'investimento sicuro da parte degli investitori di tutto il mondo, che hanno puntato sui titoli di stato USA a 10 anni il rendimento è scivolato di 21 punti base e il prezzo è salito del 2% circa. Forse un evento di tale portata non accadrà presto, ma ci avverte del fatto che la liquidità non è al sicuro neanche nei settori più liquidi come i titoli di stato USA. Il problema non è stato l'acquisto e poi la vendita dei titoli, il volume degli scambi ha quasi raggiunto livelli record. Il punto è che il volume ha creato una notevole fluttuazione dei prezzi. Se molti investitori si sono stupiti, l'enorme aumento del prezzo ha tuttavia ridimensionato i loro timori. Sarebbero stati così rilassati se i prezzi fossero crollati del 2%? Riflettiamoci su.

4) Un dollaro più forte ha disorientato molti investitori in obbligazioni estere

L'indice Barclays Global Aggregate Bond (senza copertura) nel 2014 ha ottenuto un misero rendimento dello 0,6% se paragonato all'eccezionale 7,6% ottenuto dall'indice Barclays Global Aggregate Bond (con copertura USD).

La differenza sta nella copertura valutaria: eliminare l'esposizione valutaria altamente volatile dai portafogli obbligazionari a basso rischio può aiutare a superare periodi difficili come il 2014, in cui il dollaro americano è stato tra le valute più forti del mondo. Le dinamiche valutarie tendono a durare qualche anno, quindi non stupiamoci se la storia si ripeterà nel 2015.

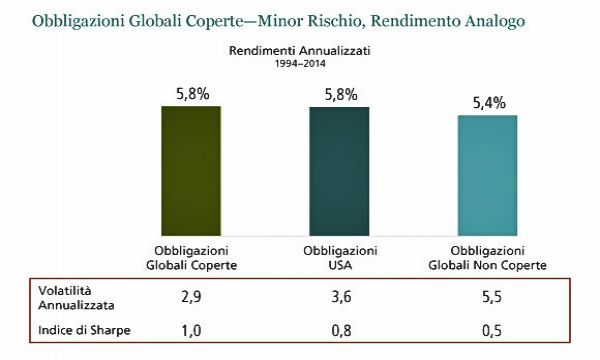

Come si raffrontano i rendimenti delle obbligazioni globali coperte dal rischio di cambio con i rendimenti delle obbligazioni in dollari USA? L'indice Barclays US Aggregate Bond nel 2014 ha reso il 6,0%. Nel corso del tempo, i rendimenti annualizzati per le obbligazioni estere non coperte, per quelle estere coperte e per le obbligazioni USA sono stati grosso modo uguali, ma investire nei bond esteri coperti si è rivelata la scelta meno volatile con i maggiori rendimenti proporzionati al rischio (Grafico). Il concetto di fondo è che investire in valuta è rischioso, suggeriamo quindi a chi investe nelle obbligazioni core di considerare anche la costruzione di un portafoglio globale coperto.

5) La globalizzazione dei mercati obbligazionari mondiali è alle porte

Da diversi anni abbiamo cambiato il modo di costruire i mercati obbligazionari in tutto il mondo.

Invece di guardare a ogni mercato obbligazionario del Paese o della regione come se operasse alla stregua di un'isola, abbiamo cominciato a vedere il mondo come un unico insieme. Quindi dovremmo modificare quella visione del mondo per ogni regione o paese sulla base di specifici fattori locali?

Sbagliato. Poiché i capitali non conoscono confini, gli interventi della Banca del Giappone o le aspettative del mercato sulle decisioni della BCE influenzano sia il comparto dei titoli di stato USA sia il mercato delle obbligazioni governative giapponesi o quello dei Bund tedeschi. Questo non significa che il concetto di relative value abbia perso importanza, tutt'altro. Inoltre, riteniamo che la politica monetaria eserciterà, ancora per molti anni, una forte influenza tramite le variazioni dei tassi di cambio. Quindi, coloro che decidono di uniformare, anziché separare, le scelte sul fronte obbligazionario e quelle sul fronte valutario potrebbero far fatica ad aggiungere valore.

Cosa dovrebbero eliminare gli investitori dal 2014 che si può applicare al 2015? Se si tratta di obbligazioni, la migliore offensiva è una buona difesa, mentre la diversificazione è d'importanza fondamentale.

Gli investitori dovrebbero sempre attuare un approccio globale, multi-settoriale, mirato a ridurre il rischio e massimizzare le opportunità.

Douglas J. Peebles, Chief Investment Officer e Head of Fixed Income presso AllianceBernstein