25/02/2015

Prezzo del petrolio in picchiata: quali implicazioni?

Donora (Threadneedle): Il quadro mondiale della domanda e dell'offerta non giustifica un crollo di oltre il 60%. Riteniamo che un tale calo dei prezzi innescherà un incremento della domanda superiore alle attese oltre che tagli alla produzione

I consumatori stanno cogliendo i frutti del tonfo del prezzo del petrolio, il che è di buon auspicio per l'economia globale e, nel medio termine, per la domanda di materie prime. Riteniamo infatti che in questo momento si stiano ponendo le basi per il prossimo rialzo nel ciclo globale delle materie prime.

La rinuncia dell'OPEC al suo ruolo di stabilizzatore del mercato petrolifero rappresenta l'evento più significativo per il settore del greggio degli ultimi anni. Ciò comporta importanti implicazioni sia per le economie sviluppate che per quelle emergenti.

Con riferimento all'economia globale, l'impatto principale esercitato dal calo dei prezzi del petrolio è che, per la prima volta da un decennio, i consumatori godranno di un sostegno significativo e avranno accesso a prodotti petroliferi a basso prezzo. In termini concreti, l'attuale crollo dei prezzi petroliferi ammonta ad uno stimolo potenziale pari a USD 1,7 trilioni, il 70% dei quali dovrebbe trasmettersi agli utilizzatori finali. L'FMI stima che il contributo netto al PIL globale sarà dello 0,5% nel 2015 e dello 0,6% nel 2016.

Le sorti dei consumatori miglioreranno ulteriormente quando nei paesi sviluppati inizieranno a concretizzarsi gli aumenti salariali. Una crescita globale sostenibile a lungo termine è favorita dall'aumento delle retribuzioni, dal miglioramento della produttività e da un'inflazione moderata. Questo scenario sostiene anche l'incremento della domanda di materie prime.

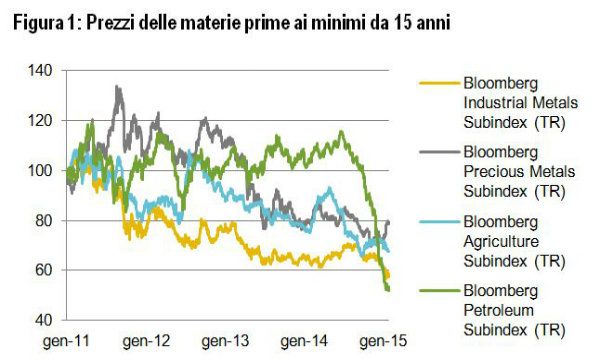

Attualmente, i prezzi delle commodity sono relativamente bassi; il Bloomberg Commodity Index è tornato ai livelli del 2002.

Nell'ultimo biennio, il modesto livello dei prezzi dei metalli di base ha indotto le società minerarie a ridurre le spese per investimenti e il recente crollo delle quotazioni petrolifere (si tratta del primo calo dal 2009) sta avendo lo stesso effetto sui produttori di oro nero. Per il 2015, prevediamo che le spese per l'esplorazione e la produzione diminuiscano di almeno il 25% nel Nord America, mentre nel resto del mondo, OPEC esclusa, stimiamo una flessione del 15%. Pertanto, se l'attuale scenario relativo alle materie prime appare favorevole ai consumatori, gli investitori operano in un contesto in cui la selezione dei titoli e delle materie prime assumerà un ruolo centrale.

L'equilibrio mondiale tra domanda e offerta non giustifica il marcato calo dei prezzi petroliferi

La domanda globale di petrolio si aggira attualmente attorno a 92 milioni di barili al giorno (Mb/g), mentre le stime dell'attuale sovrapproduzione sono nella forbice 1,0-1,5 Mb/g. In percentuale dell'offerta e domanda globale totale, si tratta di un margine ridotto che non giustifica un crollo del 60% del prezzo del petrolio. Il forte ribasso è legato perlopiù alla sorprendente decisione dell'OPEC di permettere al prezzo di stabilizzare il mercato, soprattutto dopo un periodo di relativa stabilità e costanti rassicurazioni sulla volontà di mantenere il mercato in equilibrio. A mio avviso, un livello di prezzo di USD 40-50 al barile non è sostenibile perché l'entità dei tagli alle spese per investimenti, implementati nel corso di un lungo periodo di tempo, causerebbe una diminuzione della produzione reale. In un primo momento ciò riequilibrerebbe il mercato, ma in un secondo tempo (a meno che il conseguente calo dell'offerta non sia accompagnato da un calo della domanda) assisteremmo a un rapido sviluppo di carenze, visto che nella migliore delle ipotesi la capacità inutilizzata a livello globale è pari a 3 Mb/g.

I bassi prezzi del petrolio aumentano le tensioni su diverse economie emergenti

A nostro avviso potremmo assistere ad una notevole destabilizzazione in alcuni paesi in cui le entrate governative sono fortemente dipendenti dalla produzione di petrolio e le cui economie non sono state interessate da riforme e restano poco diversificate dopo un periodo in cui il livello elevato dei prezzi del petrolio rendeva possibile questa situazione. Venezuela, Nigeria, Sudan meridionale, Iran, Libia e Iraq sono in cima a questa lista.

Il basso prezzo del petrolio è un problema particolarmente sentito dalla Russia, poiché il prezzo delle esportazioni di gas, altra importante fonte di entrate in valuta estera, è ancora piuttosto legato ai prezzi del Brent. L'economia stava già risentendo dell'impatto delle sanzioni imposte a causa dell'intervento di Mosca in Crimea. Le autorità prevedono una contrazione dell'economia russa pari a circa il 5% nel 2015, in un contesto in cui il crollo del rublo alimenta l'inflazione.

Frattanto, nei prossimi 15 mesi alcune società russe dovranno rifinanziare il debito denominato in dollari USA. Il mandato del presidente Putin in Russia potrebbe trovarsi sotto pressione e, a fronte del peggioramento della sua posizione fiscale, sussiste il pericolo che organizzi attacchi all'estero al fine di recuperare popolarità in patria, anziché avviare negoziati con l'UE per allentare la situazione.

Un rientro delle tensioni sarebbe molto positivo per l'UE e per tutta l'Europa orientale viste le dimensioni e la rilevanza dell'economia russa. L'UE è il maggior partner commerciale della Russia, rappresenta circa il 50% delle importazioni ed esportazioni del paese e tra le due economie si registrano importanti flussi di investimenti.

Il ruolo centrale dell'Arabia Saudita nel crollo del prezzo del petrolio

I sauditi hanno riconosciuto che mantenere il prezzo del petrolio a USD 100-110/per barile era sempre più redditizio per i produttori di gas di scisto nel Nord America man mano che la tecnologia utilizzabile nei campi di scisto andava migliorando. Se qualche anno fa produrre un barile di petrolio dalle riserve di scisto nordamericane costava attorno a USD 100, alcuni produttori sono ora a livelli redditizi attorno a USD 30 al barile.

Prezzi petroliferi bassi minacciano la sostenibilità del gas da scisti e di altri progetti, mentre prezzi volatili accrescono le difficoltà di ottenere i fondi necessari a finanziare i progetti. Dal momento che solamente gli Stati Uniti, il Canada e l'Arabia Saudita sono riusciti ad aumentare la propria produzione di petrolio dal 2010, quando i prezzi superavano USD 100/barile, temiamo per il resto della produzione globale con prezzi alla metà di quelli di allora.

Credo che i sauditi si manterranno sulla strada intrapresa. Continuano infatti a cercare di tenere calmi i mercati, ripetendo che non ridurranno la produzione per tentare di rialzare i prezzi del petrolio. A gennaio, un ex consulente del ministro del petrolio ha ribadito che la politica del paese è quella di difendere la propria quota di mercato attuale sopportando prezzi bassi e che le sue enormi riserve finanziarie danno al paese la possibilità di far fronte a questa situazione per alcuni anni. In questo modo, i sauditi possono assicurare che l'incremento dell'offerta sarà escluso e che i consumatori possono contare su prezzi modesti per più di un paio di mesi.

Le materie prime recupereranno quando offerta e domanda si muoveranno in direzioni contrarie

In conclusione, alla base del brusco e repentino calo del prezzo del petrolio vi è il cambio di strategia dell'OPEC.

Tuttavia, il quadro mondiale della domanda e dell'offerta (dal quale emerge una lieve eccedenza dell'offerta rispetto alla domanda globale) non giustifica un crollo di oltre il 60%. Riteniamo che un tale calo dei prezzi innescherà un incremento della domanda superiore alle attese (la domanda di benzina negli USA è già in aumento di oltre il 10% su base annua) oltre che tagli alla produzione. Il rischio di tensioni dal lato dell'offerta causate da eventi geopolitici è inoltre notevolmente aumentato. Minacce alla stabilità sociale nei paesi produttori più deboli hanno già iniziato ad emergere, con il Venezuela in prima fila, ma questa situazione potrebbe facilmente diffondersi a Nigeria e Russia, mentre il Medio Oriente sta attraversando un periodo di drammatici cambiamenti e agitazioni.

Inoltre, il brusco crollo dei prezzi del petrolio è stato una manna per i consumatori che saranno favoriti anche dal continuo incremento dei salari in termini reali. Ciò dovrebbe favorire la crescita economica globale e la domanda di petrolio e altre materie prime. È pertanto probabile che assisteremo ad adeguamenti della domanda e dell'offerta verso un calo dei prezzi del petrolio, fino ad una ripresa di questi mercati nella seconda metà dell'anno.

Questo sviluppo dovrebbe essere positivo per le materie prime non solo del comparto energetico, oltre a generare opportunità d'investimento nell'attuale scenario di prezzi bassi.

David Donora, Responsabile materie prime Threadneedle