17/12/2014

Vola alto il trentennale italiano

Giani (JCI Capital): Le emissioni a lunga scadenza dei Paesi della prima periferia dellEurozona - in particolar modo ai titoli di Spagna e Italia - hanno ancora un buon cammino da percorrere ed offrono tuttora rendimenti interessanti

Solo pochi mesi fa avevamo dato ampia attenzione al costante e inarrestabile calo dei rendimenti dei mercati obbligazionari, dedicando più di un nostro scritto all'incredibile performance dei decennali e dei trentennali europei (leggi "Titoli di Stato tedeschi, un record dopo l'altro", "Irresistibile Btp: ma fin dove può arrivare il calo dei rendimenti?", sul sito www.jci-capital.com ) ed oggi ci ritroviamo a livelli ampiamente inferiori senza alcun segnale che il movimento possa essere in dirittura d'arrivo.

Anzi! Potremmo affermare che in alcuni casi sembra esserci ancora parecchia strada da percorrere, più o meno lunga a seconda dei Paesi emittenti e delle scadenze considerate.

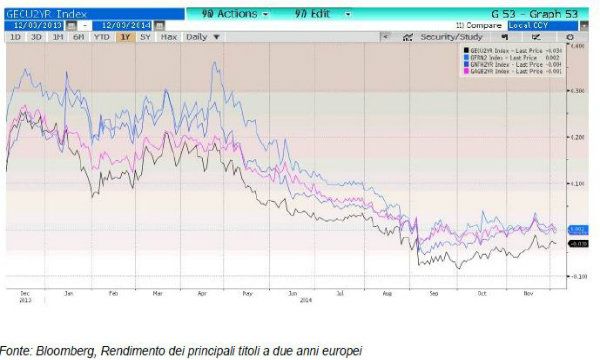

Molti titoli di stato dei Paesi core europei hanno infatti ormai rendimenti di poco superiori allo zero su scadenze fino a 5 anni: stiamo parlando dei bond di Germania, Austria, Francia, Olanda, Danimarca, Belgio, di cui ritroviamo un grafico chiaro ed esemplificativo relativo in particolare alle scadenze duennali che hanno un rendimento in molti casi inferiore allo zero.

Su tali titoli ovviamente non c'è alcuno spazio per un investimento remunerativo da parte del risparmiatore, anche se appare molto probabile che i rendimenti possano ulteriormente scivolare in territorio ancora più negativo.

Le emissioni a lunga scadenza invece dei Paesi della prima periferia dell'Eurozona - e ci riferiamo in particolar modo ai titoli trentennali di Spagna e Italia - hanno a nostro avviso ancora un buon cammino da percorrere ed offrono tuttora rendimenti interessanti, se paragonati al contesto attuale. Il Btp rende infatti ancora il 3,40% e il Bonos circa il 3,20% e considerando che l'inflazione in questi due Paesi è nulla, questo si traduce in un rendimento reale ancora particolarmente elevato rispetto alla media degli ultimi cinque anni in cui il real yield ha oscillato tra il 2,5% ed il 4,4%.

Lo scudo di politica monetaria offerto dalla Bce e il suo sempre più esplicito interventismo in termini di acquisti di bond (Covered Bonds ed Asset Backed Securities) direttamente sul circuito finanziario potrebbe tradursi in pochi mesi in un vero e proprio Quantitative Easing anche sui titoli governativi permettendo un ulteriore calo dei tassi attuali.

Se osserviamo il grafico relativo al rendimento del nostro Btp a trent'anni possiamo osservare che la flessione in atto appare senza freni e il mantenimento del ritmo a cui il rendimento sta calando porterebbe al prossimo raggiungimento di obiettivi in area 2,50%/2,75% che per un titolo con una duration di circa 17 significherebbe un ulteriore apprezzamento in termini di quotazioni di almeno altri dieci punti percentuali.

Uno scenario di questo tipo, particolarmente favorevole per l'investitore, rimane comunque legato a doppio filo con il mantenimento delle condizioni attuali, ed in particolare con il contesto di bassa crescita, bassissima inflazione e presenza garante della Bce, che sono imprescindibili alla realizzazione di tale movimento. L'assenza di una o più delle predette condizioni renderebbe invece molto più fosco il quadro previsivo, introducendo dei fattori di rischio elevati che impatterebbero molto negativamente sui rendimento e di conseguenza sui prezzi dei titoli.

Barbara Giani, Analista di JCI Capital Ltd

.