19/11/2014

Sono quasi 8mila le imprese italiane che potrebbero emettere un minibond

Grande (CRIF Rating Agency): E una nuova asset class che si va configurando sempre più come sostitutiva, o comunque alternativa, al credito bancario industriale a medio termine, quindi adatta ad imprese che intendono finanziare progetti di sviluppo aziendale

Dalla partenza del mercato ExtraMOT PRO di Borsa Italiana, nel marzo 2103, al 17 ottobre scorso (data di completamento dello studio) sono state portate 87 emissioni da parte di 71 emittenti non quotati, sostanzialmente tutti "first issuers", per un controvalore complessivo di circa 4,3 miliardi di Euro.

È questo un risultato già significativo, ma ancora ben poca cosa se si pensa che in Italia, sulla base dell'edizione 2014 dello studio realizzato da CRIF Rating Agency, sono almeno 7.892 le società di capitali con i requisiti che potrebbero potenzialmente consentire loro di accedere al mercato dei minibond e, più in generale, delle obbligazioni, con la possibilità di raccogliere risorse integrative o complementari al credito bancario per sostenere i propri progetti di sviluppo.

Si tratta, nello specifico, di società di capitali con un fatturato di almeno 10 milioni di Euro, EBITDA sempre positivo negli ultimi 3 anni e pari ad almeno il 7% del fatturato nell'ultimo esercizio, una leva finanziaria (intesa come rapporto tra debiti finanziari e patrimonio netto) non superiore a 3 e un rapporto tra posizione finanziaria netta e EBITDA non superiore a 4.

Del resto, queste sono le caratteristiche che tipicamente vengono identificate come necessarie, anche se non sufficienti (in quanto poi sarà necessario andare ad analizzare caso per caso le imprese, per valutarne ad esempio i piani industriali e i progetti di sviluppo o di investimenti), per poter accedere al mercato obbligazionario.

Il 2014 è stato l'anno delle nuove misure introdotte dal MISE e dal MEF per dare ulteriore spinta ai mercati obbligazionari ma, soprattutto, è stato l'anno in cui si è registrata un'accelerazione nella diffusione dei minibond grazie in particolare all'avvio dell'operatività dei primi fondi specializzati in emissioni di importo unitario medio-piccolo, tanto che le emissioni al di sotto dei 30 milioni di Euro sono state fino ad oggi 58 (comprese anche alcune cambiali finanziarie di piccolo importo), per un controvalore complessivo pari a circa 480 milioni di Euro.

"L'analisi che abbiamo realizzato non ha la pretesa di essere esaustiva ma solo di fornire una stima del potenziale di mercato dei minibond", ha commentato Francesco Grande, Direttore Marketing & Business Development di CRIF Rating Agency.

"Una nuova asset class, questa, che si va configurando sempre più come sostitutiva, o comunque alternativa, al credito bancario industriale a medio termine, quindi adatta ad imprese che intendono finanziare progetti di sviluppo aziendale capaci di generare flussi di cassa aggiuntivi".

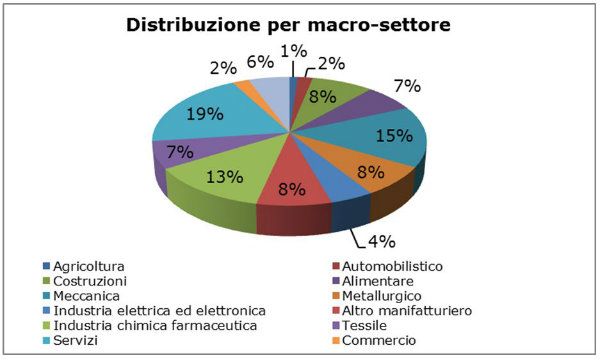

L'analisi per settore

In generale si denota una diversificazione settoriale piuttosto accentuata e sostanzialmente tutti i principali macro settori di attività economica sono rappresentati all'interno del campione di imprese individuato da CRIF Rating Agency.

I macro settori più rappresentati sono quello dei servizi (con 1.541 imprese selezionate), e in particolare il comparto degli studi professionali/di consulenza (con 550 imprese) e quello dell'attività di trasporto e magazzinaggio (384 imprese), unitamente alla meccanica (con 1.215 imprese) e all'industria chimica farmaceutica (con 1.004 imprese). Seguono i settori costruzioni (659), gli altri settori del manifatturiero (619) e quello metallurgico (601).

L'analisi per area geografica

Nella distribuzione per macro-aree Nielsen, emerge che il Nord-Ovest è l'area nella quale opera quasi un'impresa su due (più precisamente il 45% del target), seguito in termini di rappresentatività dal Nord-Est (con il 29%). Nelle regioni del Centro, invece, è ubicato il 17% delle imprese che potenzialmente potrebbero accedere al mercato dei minibond, seguite da quelle del Sud e Isole, con il 10%.

Nello specifico, si evince come le regioni maggiormente rappresentate siano Lombardia (con 2.673 aziende ad elevata potenzialità), il Veneto (con 1.042 imprese) e l'Emilia-Romagna (con 885).

Il Piemonte, invece, è la regione con l'incidenza più elevata di imprese potenzialmente in target per l'emissione di minibond, con una quota pari al 30,8% del totale delle imprese con fatturato superiore a 10 milioni di Euro presenti sul territorio. Seguono il Veneto con il 29,5%, la Lombardia con il 28,8% e il Friuli Venezia Giulia e la Liguria, entrambe con il 28,1%.

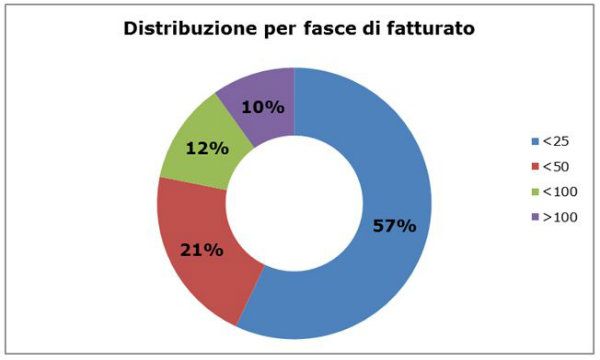

L'analisi per dimensione e trend del fatturato e degli investimenti

Nella tabella 2 è riportata la distribuzione per fasce di fatturato delle imprese che secondo i requisiti considerati avrebbero le carte in regola per poter accedere al mercato obbligazionario: circa il 80% di queste ha un fatturato inferiore a 50 milioni di Euro ed è dunque perfettamente in linea con la definizione di PMI secondo i parametri indicati dalla Commissione Europea (che comunque tengono conto anche di altri aspetti come il numero dipendenti ed il volume dell'attivo).

Solo il 10% del totale, invece, presenta un fatturato superiore ai 100 milioni di Euro.

L'altro aspetto interessante, che riguarda in maniera sostanzialmente omogenea le imprese di tutte le dimensioni, è che il 78% delle società si caratterizza per un trend di fatturato in crescita o comunque stabile negli ultimi 2 anni.

Un'ulteriore considerazione che emerge dallo studio di CRIF Rating Agency riguarda la Capital Expenditure (CAPEX, ovvero gli investimenti in asset durevoli): il 66% delle imprese individuate come potenziali emettitori di minibond presenta un trend in crescita del CAPEX negli ultimi due anni (con una variazione positiva maggiore del 10% delle immobilizzazioni sul totale attivo risultante dalle ultime tre annualità di bilancio). La quota arriva al 72% del totale per le imprese con fatturato superiore ai 100 milioni di Euro. Ciò denota una significativa propensione agli investimenti, in particolare quelli di medio-lungo termine, e questo rappresenta un "plus" di grande rilievo per accedere ai mercati del debito.

L'analisi del cash flow e della capacità di rimborso delle passività finanziarie

Solo nel 17% il parametro in oggetto risulta in flessione a fronte di un 37% in cui si mostra in crescita.

Al netto di una piccola parte di imprese (pari all'8% del totale) con un rapporto tra PFN ed EBITDA compreso tra 3 e 4, la maggioranza delle imprese in target presenta un rapporto PFN/EBITDA su valori contenuti mentre un'azienda su due (il 48%, per la precisione) è addirittura "cash", cioè senza debiti finanziari netti.

Da tutto ciò si evince che quasi tutte le imprese individuate sembrano possedere i presupposti per accedere a nuove risorse finanziarie, a maggior ragione se queste devono essere utilizzate per sostenere piani di sviluppo. Piani che, per altro, per una parte non trascurabile di queste società potranno essere sostenuti, anche se in parte, con la propria capacità di autofinanziamento.

"Lo studio che abbiamo prodotto ha focalizzato l'attenzione su un target di imprese sane e dinamiche, che malgrado un contesto economico non favorevole continuano a investire e a voler crescere. Crescita che, per altro, potrebbe innescare effetti positivi e a catena su tante altre imprese della filiera e/o del settore di riferimento", illustra Grande. "I progetti di crescita e la propensione all'investimento delle imprese, però, da soli non bastano a far sviluppare questo nuovo importante segmento di mercato se non adeguatamente accompagnati da un profondo mutamento culturale delle imprese stesse e degli investitori".

"Quanto alle imprese, è necessario che si convincano che, per continuare a svilupparsi con profitto in una visione di medio-lungo termine, è opportuno incominciare a pensare come ridurre la loro dipendenza finanziaria da un unico interlocutore, il sistema bancario, e a investire in governance e comunicazione finanziaria", conclude Grande. "Relativamente agli investitori, ad iniziare da quelli istituzionali quali ad esempio i fondi pensione e le compagnie assicurative, dovranno adeguatamente strutturarsi per perseguire sempre più una maggiore diversificazione del portafoglio e, conseguentemente, una più attenta gestione del rischio".