10/09/2014

Performance obbligazionarie: finora la maggiore sorpresa del 2014

Davis (Threadneedle): I mercati finanziari finora hanno evidenziato un andamento generalmente positivo, ma le performance obbligazionarie hanno superato le aspettative. Tuttavia, molti interrogativi sono rimasti perlopiù irrisolti

E’ sempre interessante andare a riguardare le nostre previsioni dell'inizio dell'anno. A dicembre 2013 ritenevamo che, con il normalizzarsi della politica monetaria, i driver di performance si sarebbero spostati dalla liquidità ai fondamentali societari. Pensavamo che il divario tra le valutazioni delle azioni e quelle dei titoli a reddito fisso avrebbe continuato a normalizzarsi all'aumentare dei rendimenti obbligazionari. Nell'ambito del reddito fisso, prevedevamo che le obbligazioni societarie avrebbero probabilmente sovraperformato le emissioni sovrane, ma non ci aspettavamo una "grande rotazione" a scapito dei titoli obbligazionari. Pensavamo tuttavia che i mercati emergenti sarebbero rimasti volatili.

Per quanto riguarda il nostro posizionamento, all'inizio dell'anno siamo rimasti sovrappesati sulle azioni, sulle obbligazioni societarie e sugli investimenti immobiliari. Da allora, abbiamo ridotto alcune delle nostre posizioni azionarie. Sul fronte azionario, continuiamo a privilegiare il mercato britannico e quello nipponico (crediamo nella cosiddetta "Abenomics", la politica economica intrapresa dal premier Shinzo Abe per ridare slancio all'economia giapponese).

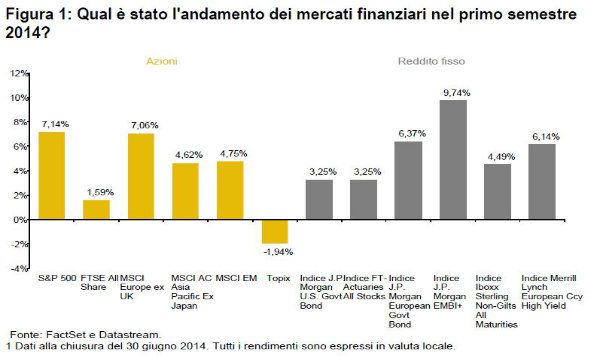

Nel primo semestre dell'anno, le performance dei mercati finanziari sono state alquanto soddisfacenti per gli investitori. Ad eccezione del Giappone, i mercati azionari hanno registrato ottimi rendimenti, grazie ancora una volta al sostegno degli utili societari. Nell'ambito delle azioni, tuttavia, si è innescata una rotazione assai violenta, caratterizzata da una netta sottoperformance dei titoli growth rispetto ai titoli value, nonché da disinvestimenti dai settori che hanno registrato un buon andamento negli ultimi 18 mesi circa.

Tuttavia, a sorprendere sono stati i mercati del reddito fisso, con performance nettamente superiori alle attese, in un contesto di rendimenti in calo a fronte di segnali di crescita scarsamente significativi provenienti in particolare dagli Stati Uniti. Degno di nota è il fatto che la performance più brillante sia stata messa a segno dal debito dei mercati emergenti e che, a differenza della scorsa estate, questo segmento non sia stato penalizzato dalle inquietudini relative al ridimensionamento del quantitative easing (QE) negli Stati Uniti.

Infine, i fattori geopolitici hanno avuto un peso particolarmente elevato quest'anno, a causa della crisi ucraina e degli eventi più recenti in Medio Oriente.

Le previsioni di crescita deludono negli USA e migliorano in Giappone

All'inizio del 2014 le prospettive di crescita dell'economia statunitense si avvicinavano più al 3% che all'attuale 2%. Il peggioramento è in gran parte attribuibile alle condizioni meteorologiche avverse che hanno caratterizzato il primo trimestre dell'anno. Tuttavia, alcuni indicatori più ampi dell'attività economica suggeriscono che la crescita statunitense è più solida di quanto le aride statistiche del PIL non lascino intendere. Per il secondo trimestre prevediamo una discreta ripresa, che dovrebbe perdurare per il resto dell'anno.

Anche nell'eurozona la crescita è stata debole, in particolare in Francia e in Italia. Indubbiamente, la Francia desta preoccupazione, a causa della modesta espansione, degli elevati livelli di debito e dell'assenza di decisione nell'affrontare i problemi economici del paese.

La Germania e la Spagna, invece, si sono riprese bene. La Spagna è quasi un esempio da manuale di come si possa recuperare competitività e affrontare gli squilibri economici all'interno del sistema della moneta unica. Secondo i dati, l'economia britannica cresce a un ritmo compreso tra il 3,5% e il 4% annuo, il mercato del lavoro è solido e l'inflazione resta comunque sotto controllo. Tuttavia, la Bank of England nutre qualche apprensione in merito al boom del mercato immobiliare residenziale londinese. Su una nota più positiva, la Cina potrebbe diventare un potenziale esportatore di disinflazione verso l'Occidente, tenuto conto dell'ampia gamma di prodotti esportati nei mercati occidentali. Complessivamente, tuttavia, continuiamo a temere che le aspettative di crescita dell'economia cinese siano sovrastimate.

Tuttavia, l'insinuarsi dei timori di deflazione ha spinto la Banca centrale europea a introdurre tutta una serie di stimoli monetari nel tentativo di arginare il problema. Considerato l'alto livello di indebitamento dell'eurozona, la prospettiva della deflazione è effettivamente inquietante e la BCE, a nostro giudizio, ha motivo di preoccuparsi e di correre ai ripari.

Viceversa, l'economia britannica (stando a un ampio numero di indicatori) è in rapida crescita. C'è chi ritiene che questa espansione sia troppo legata a un modello di ripresa antiquato basato sui consumi, sostenuto dal boom immobiliare a Londra e nel sud-est. I dati sulla crescita, tuttavia, sono in stridente contrasto con il resto dell'Europa e destano impressione, se si considera quanto il Regno Unito sia dipendente dalle esportazioni verso i Paesi europei.

Il Giappone, invece, beneficia del relativo successo delle misure inflazionistiche, mentre il PIL ha ripreso a salire. Siamo sovrappesati sulle azioni nipponiche perché reputiamo le valutazioni interessanti e siamo certi che, in un orizzonte di breve-medio periodo, l'Abenomics sia destinata al successo.

A differenza dei Paesi sviluppati, dove si prevede un ritmo di crescita superiore agli anni scorsi, l'FMI continua a rivedere al ribasso le stime relative ai mercati emergenti. La Cina suscita notevole preoccupazione. Gli investimenti e il settore immobiliare sono stati i principali propulsori dell'attività economica, ma l'incremento della superficie edificata si rivela ora penalizzante; inoltre, si è verificato un ribasso del prezzo del minerale di ferro, che è un buon indicatore dell'andamento dell'economia cinese.

In termini di normalizzazione della politica monetaria, negli ultimi anni si è assistito a una notevole espansione dei bilanci delle banche centrali di tutto il mondo a causa dell'implementazione del QE negli Stati Uniti, nel Regno Unito e in Giappone, che ha riversato enormi quantitativi di liquidità sui mercati. Riteniamo che i mercati inizieranno a scontare la possibilità di un rialzo dei tassi d'interesse statunitensi a partire dal 2015, mentre per i tassi britannici le stime di consenso prevedono un primo aumento nel quarto trimestre di quest'anno. A nostro giudizio, gli innalzamenti dei tassi dovrebbero essere moderati dato l'alto livello di indebitamento del mondo sviluppato, che altrimenti non sarebbe in grado di assorbirli.

Complessivamente, rimaniamo sovrappesati sulle azioni, poiché riteniamo che in termini di dividend yield e di rendimento del cash flow disponibile, le prospettive di incremento restino interessanti. Chiaramente, è in atto una ripresa della crescita economica e gli utili societari restano solidi. Decisamente solidi restano anche i bilanci delle società, tanto che si assiste a livello mondiale a una frenetica ripresa dell'attività di fusione e acquisizione a livelli ben più alti di quelli osservati in precedenza, a dimostrazione di un aumento della fiducia dei dirigenti societari.

In conclusione, riteniamo che vi siano tre quesiti su cui gli investitori debbano riflettere per la parte restante del 2014:

- Come reagiranno le obbligazioni alla normalizzazione della politica monetaria negli Stati Uniti?

- Quali saranno le ripercussioni di tale normalizzazione sui mercati emergenti?

- Gli utili societari spingeranno al rialzo mercati azionari già in gran parte ai massimi storici?

Mark Burgess, Chief Investment Officer di Theadneedle

.