09/07/2014

L'ISTAT abbassa le sue previsioni sull'Italia

Nella sua nota mensile, alla luce di un secondo trimestre che si preannuncia debole, l'istituto prevede una crescita del PIL tra -0,1% e +0,3

Il calo del Pil in T1 ha riflesso il contributo negativo di investimenti e scorte, le componenti di domanda che guideranno la ripresa. Tra le imprese, in giugno, la fiducia nelle costruzioni e nei servizi è in recupero. L’incidenza dei fattori di ostacolo si è ridotta, ma i ritmi di attività restano deboli e le condizioni creditizie difficili. La fiducia delle famiglie, stazionaria in giugno, è compatibile con un moderato aumento dei consumi privati, su cui grava la lenta correzione del mercato del lavoro. La minor vivacità della domanda estera e possibili squilibri di competitività condizioneranno le esportazioni. Le previsioni per T2 indicano un recupero dei livelli produttivi.

Il clima di fiducia delle imprese

A giugno, le inchieste congiunturali hanno indicato un miglioramento del clima di fiducia nei principali settori di attività economica. Nell’industria le condizioni di domanda hanno fornito un apporto nuovamente positivo ma modesto, interamente ascrivibile alle migliorate condizioni del mercato interno; per contro, sono state corrette al ribasso le valutazioni sulla domanda estera (in particolare, per i beni strumentali), ritornate su valori inferiori a quelli di T1.

Tra i fattori di ostacolo alla produzione, soltanto l’incidenza dei vincoli finanziari è risultata ancora superiore alla media storica. Il leggero rialzo delle aspettative di produzione sui livelli di T1 porterebbe a delineare, per i prossimi mesi, un’evoluzione dell’attività manifatturiera secondo ritmi ancora contenuti. Nelle costruzioni, l’indice di fiducia ha mostrato il rialzo più significativo dal 2012 (circa 8 punti in più rispetto a maggio), e si è riportato sui valori medi di T4 2013. La risalita dell’indice è attribuibile al recupero dei giudizi su ordini e piani di costruzione (nel settore della costruzione di edifici e in quello di lavori specializzati). Modesto è, invece, risultato il contributo delle aspettative sull’occupazione, apparse fortemente eterogenee tra i settori del comparto. Condizioni di domanda insufficienti e vincoli finanziari, pur in diminuzione in T2, frenerebbero il dispiegarsi di una ripresa ciclica nel breve termine. La fiducia delle imprese dei servizi di mercato ha registrato una sostanziale stazionarietà rispetto a maggio. Nella media di T2, il clima di fiducia è risultato di poco inferiore al livello del precedente trimestre ma nettamente al di sopra dei valori di fine 2013.

Ciò è interamente attribuibile alle più favorevoli attese sull’economia in generale. I giudizi e le aspettative a breve sulle condizioni di domanda hanno, invece, agito in senso inverso, prefigurando un’evoluzione piuttosto modesta dei ritmi di attività nel secondo trimestre.

Il clima di fiducia dei consumatori

A giugno, il clima di fiducia dei consumatori è risultato stazionario. Contributi favorevoli all’evoluzione della fiducia sono stati forniti dai giudizi sulla situazione attuale e futura dell’economia italiana, sulle condizioni del mercato del lavoro e sulla convenienza del risparmio. Le opinioni sulla situazione economica della famiglia sono, al contrario, risultate in lieve peggioramento rispetto ai valori storici. La convenienza all’acquisto di beni durevoli è nuovamente diminuita per riportarsi sui livelli di aprile, superiori a quelli di T1, quando la spesa privata reale in beni durevoli si è incrementata (+0,9% secondo i dati di contabilità nazionale). Gli attuali livelli di fiducia sono coerenti con un’evoluzione moderata della spesa per consumi, favorita dal recupero di potere d’acquisto delle famiglie, grazie alla moderata dinamica dei prezzi al consumo.

In T2, il disagio finanziario delle famiglie (misurato come somma delle frequenze di risposta “usa i risparmi” e “contrae debiti”) si è attestato al di sotto degli elevati livelli di inizio 2013, pur restando ancora distante dai valori di metà 2011.

Mercato del lavoro

Il mercato del lavoro ha evidenziato i primi segnali favorevoli che, tuttavia, non delineano una chiara inversione di tendenza. A giugno, le attese di breve periodo sull’occupazione sono risultate in miglioramento nei principali settori produttivi ad eccezione della manifattura, dove sono rimaste stazionarie. Le informazioni dal lato della domanda (tratte dall’indagine VELA) hanno indicato un incremento del monte ore lavorate (+0,5% in T1) e delle ore lavote per dipendente (+0,8%). In T1, i dati delle forze di lavoro hanno mostrato, per la prima volta dal 2012, l’arrestarsi della caduta dell’occupazione, aumentata nell’industria e nei servizi e diminuita nelle costruzioni e in agricoltura. I posti di lavoro sono cresciuti nel Centro e diminuiti nel Nord e nel Mezzogiorno.

In aprile, tuttavia, si è registrata una nuova riduzione dell’occupazione (-0,3%) mentre il tasso di disoccupazione è risultato invariato rispetto a marzo a quota 12,6% (11,7% nell’area euro).

Prezzi

La stima preliminare dell’indice dei prezzi al consumo per l’intera collettività segnala in giugno una nuova discesa dell’inflazione. La crescita tendenziale si è portata allo 0,3%, il minimo dall’ottobre 2009. Il maggiore contributo alla disinflazione si conferma quello delle componenti più volatili (energetici e alimentari non lavorati), i cui prezzi continuano a presentare tassi tendenziali negativi. In generale, i primi mesi dell’anno hanno visto ampliarsi la quota di beni e servizi del paniere con variazioni annue negative. La dinamica della core inflation (+0,7%) continua a riflettere la debolezza della domanda interna e, soprattutto nel caso dei beni, gli effetti di un euro forte. In prospettiva, l’inflazione dovrebbe mantenersi intorno agli attuali ritmi fino all’autunno, evidenziando una moderata risalita nella parte finale dell’anno.

Gli operatori economici segnalano per i prossimi mesi sviluppi estremamente contenuti per i prezzi. Non sembrano, quindi, ancora emergere chiari segnali di allontanamento dal rischio di deflazione.

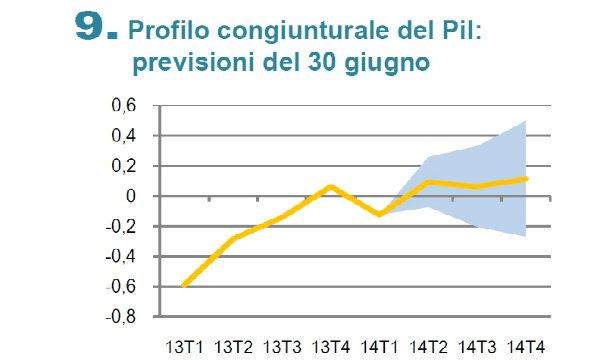

Le previsioni per l’Italia

Il recupero dei ritmi di attività economica dovrebbe risultare più graduale di quanto atteso all’inizio dell’anno.

L’evoluzione dell’economia nel corso del 2014 risulterebbe condizionata dagli alti livelli di incertezza e dalle condizioni ancora difficili sul mercato del credito, giudicato solo in lieve miglioramento. Tuttavia, la spesa in beni capitali, il principale driver per la ripresa, potrebbe essere favorita sia dalle più favorevoli condizioni di liquidità delle imprese, sia dalle operazioni di rifinanziamento a tasso agevolato annunciate dal consiglio direttivo della BCE di inizio giugno.

Tenendo conto delle informazioni più recenti, in T2 l’attività produttiva dell’industria (al netto delle costruzioni) potrebbe risultare stazionaria. Nello stesso periodo, la variazione congiunturale del Pil è prevista ricadere in un intervallo compreso tra -0,1% e +0,3%.

Vi contribuirebbero positivamente, tra le componenti interne di domanda, la spesa privata per consumi mentre l’apporto delle esportazioni nette è stimato essere lievemente negativo. Il Pil è previsto evolvere intorno a ritmi sostanzialmente analoghi anche nella seconda metà dell’anno in corso. Tenuto conto del dato per T1 e dei valori centrali degli intervalli sui vari passi di previsione, la variazione del prodotto lordo nella media del 2014 risulterebbe debolmente positiva.