21/05/2014

Digital Report 2014: il marketing strategico per le aziende del settore food

BEWE Social Intelligence offre un\'analisi comparata delle iniziative dei principali player italiani del settore e dei risultati da questi ottenuti in termini di posizionamento e brand engagement. Con molte idee e indicazioni

In Italia come su scala internazionale, quello alimentare è stato uno dei settori in cui si è investito sin da subito per indirizzare il crescente fenomeno dei social con l’obiettivo di stabilire un nuovo paradigma nella relazione marca-consumatore. Proprio nel nuovo consumatore la marca identifica un alleato essenziale all’interno del proprio marketing mix che, attraverso veri e propri strumenti di comunicazione di massa, ha un ruolo attivo e decisivo come promotore (o detrattore) del brand.

Sono i consumatori a stabilire il successo e la vitalità delle community che in rete aggregano decine o centinaia di migliaia di persone intorno ad un determinato argomento. Ed è all’interno di questi gruppi che un numero crescente di persone viene influenzato sulle proprie decisioni di acquisto ritenendo più affidabili e genuini i consigli e le opinioni dei propri pari lette sul web.

Molti player del settore alimentare investono da almeno 3 anni in una strategia digitale che prevede per l’ambito social una componente significativa dello sforzo complessivo: la grande maggioranza di questi brand conta ormai community di fan e followers nell’ordine delle centinaia di migliaia di individui e uno storico di campagne, iniziative, e progetti speciali “sperimentali” che se osservato nella sua completezza e con strumenti sia tecnici che cognitivi adeguati, rappresenta una base informativa di grande valore.

Tutto questo può essere considerato un primo stadio di maturità del nuovo ecosistema digitale 2.0 delle aziende, che deve quindi restituire un inequivocabile ritorno di business per continuare ad essere legittimato, specialmente in un periodo di crisi congiunturale e generale innalzamento dei costi delle materie prime.

Alla luce di queste considerazioni e soprattutto grazie alla disponibilità di un’importante base dati specifica del settore oltre ai principali indicatori di social intelligence (ovvero alle metriche di misurazione della perfomance dei brand sui propri canali social), BEWE ha deciso di dedicare a CIBUS 2014 il primo report annuale creato a partire dalla piattaforma BEWE Social Intelligence, che possa consentire ai referenti del marketing e della comunicazione aziendale di orientare al meglio gli investimenti nell’ambito digital e social, basandosi sull’analisi comparata delle iniziative dei principali player italiani del settore e dei risultati da questi ottenuti in termini di posizionamento e brand engagement.

Per comprendere le modalità in cui le aziende italiane del settore food stanno utilizzando i canali social e i risultati ottenuti, è stata condotta un’analisi su un campione di 30 brand verificandone tre dimensioni fondamentali per la progettazione e gestione di un’efficace strategia di digital marketing:

• strumenti utilizzati

• community coinvolta

• livello di buzz in rete

Più specificamente, lo stesso campione di brand è stato selezionato a partire dalla classifica per numero di fan delle loro pagine italiane (su dati di fine 2013), e osservati tramite strumenti BEWE Social Intelligence e BEWE Positioning Quadrant.

Al fine di migliorare il processo di benchmarking e analisi, tutti i brand analizzati fanno riferimento a 30 aziende e/o prodotti del settore food divisi in cinque categorie:

• Carrello della spesa (marche di alimenti di contatto e utilizzo quotidiano)

• Dolciario

• Birre

• Superalcolici

• Lovemark (brand che trascendono dal concetto di marca, percepite dal consumatore come uniche): Amadori, Amaro Montenegro, Bacardi, Barilla, Beck’s Italia, Big Babol, Birra Ichnusa, Birra Moretti, Birra Peroni, Buitoni Italia, Caffè Borghetti, Ceres, Chupa Chups Italia, Cirio, Estathè, Galbani, Gocciole, Jaegermeister, Kinder Cioccolato, M&M’S fans Italia, Martini, Nonno nanni, Nutella, Pan di Stelle, Paneangeli, Philadelphia Italia, Special K Italia, Tic Tac, Twix, Vallè.

I principali risultati

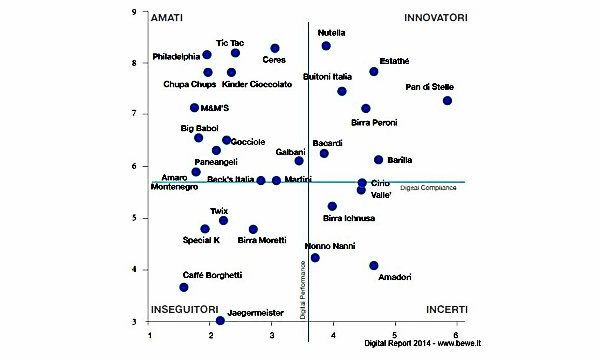

Cosa emerge? Che le diverse marche si posizionano in modo molto diverso se consideriamo i parametri elaborati da BEWE.

Complessivamente sono state individuate quattro categorie di brand, in funzione del loro posizionamento quantificato attraverso il Positioning Quadrant:

• Innovatori: brand che stanno sfruttando i social media e le potenzialità del sito istituzionale in maniera originale e che riescono ad ottenere risultati in termini di community e engagement;

• Inseguitori: brand che hanno attivato una pluralità di canali e che cominciano a vedere i frutti della loro attività, pur essendo ancora lontani dai top player;

• Amati: brand che pur avendo attivato pochi canali ottengono buoni risultati in termini di engagement e community;

• Incerti: brand che hanno attivato pochi canali e che non risultano avere strategie e linee editoriali coinvolgenti.

Dalla rassegna dei casi più interessanti e delle buone pratiche di utilizzo dei canali digital da parte dei brand operativi nel settore food, sono emersi cinque principali trend che fungeranno verosimilmente da driver nell’immediato futuro.

Utilizzo delle piattaforme visual

Del campione analizzato, 11 brand hanno attivato oltre a Facebook anche Pinterest, Instagram o entrambi. Questi visual social network sembrano prestano particolarmente a creare contenuti interessanti per il settore food, anche se è importante che i contenuti proposti dal brand e/o richiesti agli utenti siano di qualità e finalizzati alla creazione di un valore.

Utilizzo dei contenuti video

YouTube è usato dalla metà dei brand analizzati, ma pochi di questi realizzano video appositi per il canale, limitandosi a pubblicare spot e video di eventi. Anche nel caso in cui i contenuti siano creati specificamente per You Tube vanno fatte delle distinzioni: approfondendo la lettura dei dati di alcuni video che riescono a ottenere molte visualizzazioni si nota come non abbiano avuto una diffusione spontanea, ma trainata dalle sponsorizzazioni.

In questo caso il video non è “utile”, mentre lo diventa quando riesce a suscitare interazioni e a generare iscrizioni al canale.

Integrazione dei canali

Siti e canali social devono contribuire non solo a un’immagine coerente, ma anche a servire l’uno con l’altro da volano di contenuti. Anche la raccolta di user generated content, spontanei o sollecitati, acquista senso se serve per produrre contenuti originali e ingaggiare gli utenti anche su canali diversi.

Gamification

Solo 3 dei 30 brand analizzati hanno attivato delle attività di gamification, in cuisi utilizzano le logiche e le dinamiche di gioco come punti, livelli, reward e status all’interno di contesti non gaming per creare engagement/loyalty con l’obiettivo di aumentare l’engagement e la fidelizzazione degli utenti in tutti i punti di contatto digitali e social.

Reward e couponing

I progetti di gamification attivati possono sfruttare un incentivo molto importante rispetto al risultato promesso: la leva non è una possibile vincita, ma un premio certo in funzione delle soglie raggiunte.

Per scaricare il report:

http://www.bewe.it/report2014/