21/05/2014

Italia: la fiducia c’e’, i consumi ancora no

Indicatore Consumi Confcommercio: a marzo ancora negativo. Dato peggiore del previsto, -2,3% della domanda relativa ai servizi e -1,6% della spesa per i beni

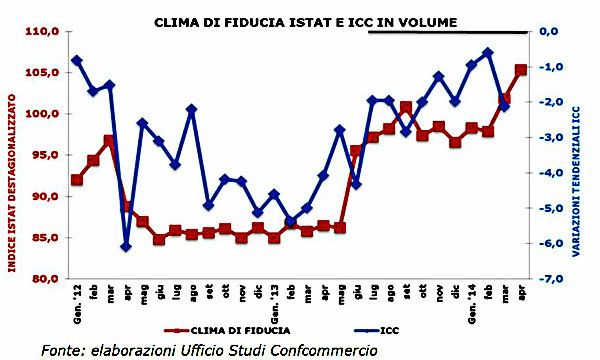

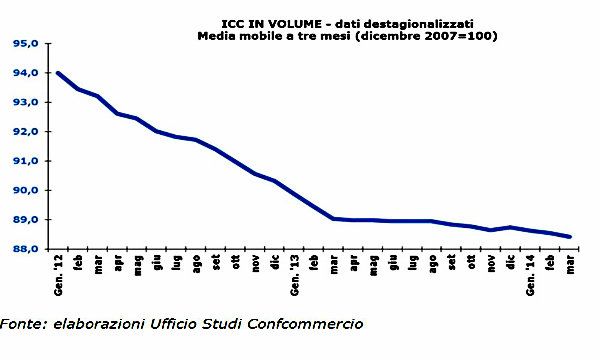

L’indicatore dei Consumi Confcommercio (ICC) registra, a marzo, una diminuzione del 2,1% in termini tendenziali ed una flessione dello 0,1% rispetto a febbraio. Il dato relativo alla variazione rilevata rispetto all’analogo mese del 2013 va valutato con estrema cautela, in considerazione del diverso periodo in cui è caduta la Pasqua, elemento che ha comportato sensibili effetti sulle dinamiche registrate da alcuni capitoli di spesa. La media mobile a tre mesi, corretta dai fattori stagionali conferma la stabilità registrata nei mesi più recenti. Al di là degli effetti derivanti dalla diversa tempistica in cui sono cadute le festività pasquali emerge una situazione dei consumi ancora molto incerta, in linea con una dinamica dell’economia italiana che, seppure non più in recessione, stenta ad avviarsi in una fase di solida ripresa.

Ad aprile, dopo alcuni mesi di graduale miglioramento, il sentiment delle imprese ha mostrato un contenuto calo, sintesi di andamenti non univoci delle aspettative degli operatori dei diversi settori produttivi.

Stando alle stime di Confindustria, ad aprile, dopo il contenuto miglioramento rilevato a marzo, la produzione industriale avrebbe segnalato una variazione nulla sul mese precedente. Nello stesso mese i dati sugli ordini registrano un miglioramento (+0,8% su marzo).

Sempre ad aprile il clima di fiducia delle famiglie ha mostrato un ulteriore miglioramento raggiungendo il livello più alto dall’inizio del 2010. Il recupero del sentiment appare diffuso sul territorio e legato sia ad aspettative di miglioramento del quadro economico generale che personale. La percezione di una situazione meno negativa, legata a dinamiche inflazionistiche contenute e a prospettive di parziale riduzione del carico fiscale, non si sono ancora tradotte in una ripresa della domanda per consumi. A sostenere le aspettative delle famiglie potrebbe contribuire il miglioramento del mercato del lavoro. A marzo 2014 si è registrata una prima inversione di tendenza con un incremento degli occupati di 73mila unità rispetto a febbraio (-124mila rispetto all’analogo mese del 2013) ed una modesta flessione dei disoccupati (-5mila unità su base congiunturale, +194mila su base annua).

Il tasso di disoccupazione si è attestato sul 12,7%.

Difficilmente nei prossimi mesi si assisterà ad una sensibile ripresa dei livelli occupazionali atta ad assorbire la forza lavoro disoccupata (effettiva e potenziale), in considerazione delle dinamiche che ancora si registrano sul versante della CIG che per la componente straordinaria ed in deroga risulta ancora in aumento.

La dinamica tendenziale dell’ICC di marzo riflette una diminuzione del 2,3% della domanda relativa ai servizi e dell’1,6% della spesa per i beni.

A marzo 2014, variazioni positive, rispetto allo stesso mese dello scorso anno, si rilevano per la spesa reale in beni e servizi per le comunicazioni (+4,4%), in beni e servizi per ricreativi (+0,8%). Le riduzioni più significative si sono registrate per gli alimentari le bevande ed i tabacchi (-3,9%), l’abbigliamento e le calzature (-3,4%) e gli alberghi, pasti e consumazioni fuori casa (-3,2%). In calo è risultata anche la spesa per i beni e servizi per la mobilità (-2,5%) al cui interno le vendite di auto a privati sono tornate a registrare, dopo un trimestre, segno negativo tendenza che stando alle prime indicazioni è stata confermata anche ad aprile.

LE DINAMICHE CONGIUNTURALI

I dati destagionalizzati mostrano a marzo un modesto ridimensionamento. In termini di media mobile a tre mesi, l’indicatore rimane sostanzialmente stabile. Il dato di marzo riflette una flessione dello 0,1% della domanda sia per la componente relativa ai servizi, sia per quella relativa ai beni. Il dato destagionalizzato, seppure meno negativo rispetto al tendenziale, per la correzione “dell’effetto Pasqua” su alcune voci quali l’alimentare e gli alberghi e pasti e consumazioni fuori casa, evidenzia il permanere di difficoltà sul versante della domanda per consumi. La ripresa della domanda appare ormai procrastinata alla fine della primavera o all’inizio dell’estate, quando potrebbero avvertirsi i primi effetti sui redditi della riduzione del carico fiscale su parte dei contribuenti.

Relativamente alle singole macro-funzioni di spesa i dati destagionalizzati sottolineano il permanere di difficoltà per il segmento dei beni e servizi per la mobilità (-0,8%) e per l’abbigliamento e le calzature (-0,4%).

Per gli alimentari e le bevande il dato destagionalizzato segnala un aumento rispetto a febbraio dello 0,5%, dato che porta ad ipotizzare un assestamento della domanda dopo un periodo di sensibili ridimensionamenti.

LE TENDENZE A BREVE TERMINE DEI PREZZI AL CONSUMO

Sulla base delle dinamiche registrate dalle diverse variabili che concorrono alla formazione dei prezzi al consumo, per il mese di maggio 2014 si stima una variazione congiunturale nulla, con un tasso di crescita tendenziale dell’inflazione pari allo 0,5%, in contenuta diminuzione rispetto allo 0,6% registrato ad aprile.

Secondo Carlo Sangalli, presidente Confcommercio, “Per i consumi non è ancora arrivata la “primavera”. Infatti, con il dato dell’ICC peggiore del previsto, si conferma un’Italia in bilico tra due stagioni molto diverse. La prima è quella di un’Italia in cui i segnali di ripresa, per quanto deboli, autorizzano un po’ di ottimismo: penso 73 mila posti di lavoro in più di marzo e al clima di fiducia delle famiglie che non era così alto da tempo, dopo l’annuncio delle riforme del governo Renzi e il bonus di 80 euro in busta paga a maggio.

L’altra Italia, quella del mercato interno, invece, continua a soffrire ed è ferma al palo perché le famiglie ancora scontano gli effetti della crisi, e di conseguenza sono costrette a ridurre i consumi, rinunciando a molte spese, o rinviandole a tempi migliori. In sintesi, c’è una grande voglia di ripartire che va immediatamente sostenuta. Il governo Renzi dispone di un importante capitale di fiducia che deve essere sostenuto e valorizzato realizzando quella ricetta che da tempo portiamo avanti: più riforme, più lavoro, meno tasse e meno spesa pubblica. E per ridurre in modo strutturale la pressione fiscale bisogna imboccare un percorso certo, sostenibile di riduzione generalizzata delle aliquote Irperf. Solo così potremmo ricostituire il reddito delle famiglie, tornato ai livelli di quasi 30 anni fa e sospingere la domanda interna che, per consumi e investimenti vale l’80% del PIL e che può favorire una ripresa più robusta e duratura”.