21/05/2014

Svolta BCE: Sara’ Q€?

Longo e Diodovich (IG): Ci aspettiamo che il Quantitative Easing della Bce avrà comunque un impatto meno importante sui mercati finanziari rispetto alle operazioni della Fed e della BoJ

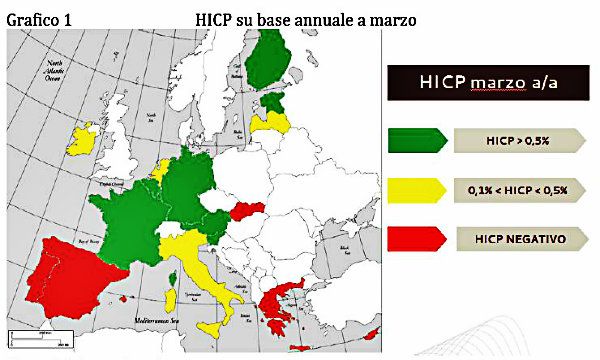

Il forte rallentamento dell’inflazione nell’Eurozona negli ultimi mesi ha fatto tornare sotto i riflettori l’ipotesi di un possibile lancio di un piano di Quantitative Easing da parte della Banca Centrale Europea.

Sebbene queste strategie di politica monetaria non convenzionale siano già state adottate da altre Banche centrali, l’implementazione di tali misure per la BCE non è priva di ostacoli, vista la frammentazione del tessuto economico-sociale dell’area euro. Vorremmo qui analizzare le possibili manovre al vaglio dell’istituto di Francoforte, con particolare focus sul quantitative easing, valutandone l’impatto sui mercati finanziari.

Fattori per l’intervento

I recenti dati macroeconomici hanno mostrato un marcato rallentamento dell’inflazione nella zona Euro. La caduta dell’indice dei prezzi al consumo ha portato alcuni Paesi in una situazione di deflazione.

Affinché la BCE intervenga è necessario che siano soddisfatti i seguenti requisiti:

1) Le aspettative sull’inflazione di medio/lungo termine non siano più ancorate all’obiettivo del 2%;

2) Il livello dell’inflazione corrente (indice generale e core) scenda ben al di sotto dell’1%;

3) Le aspettative sull’inflazione di breve in forte calo;

4) Ulteriore apprezzamento della moneta unica;

5) Il peggioramento delle condizioni del mercato del credito (rallentamento della crescita monetaria e ulteriore ribasso dei prestiti al settore privato).

Misure non convenzionali

L’Istituto di Francoforte per rendere la propria politica monetaria ancora più accomodante può ancora agire sui key interest rates, portandoli su livelli ancora più bassi. Tuttavia, tali manovre convenzionali potrebbero non essere sufficienti ad allentare ulteriormente la “stance” accomodante della banca centrale. Per raggiungere tale obiettivo l’Istituto di Francoforte dovrà ricorrere alle misure non convenzionali.

Tra le principali ricordiamo:

- azione sulla forward guidance;

- prolungamento del periodo delle aste full alllotment fixed rate;

- sospensione della sterilizzazione del piano SMP;

- nuove aste di rifinanziamento al settore bancario (nuove LTROs modificate);

- piano di Quantitative Easing;

- programma di Credit Easing.

QE, l’esperienza delle altre Banche centrali

Altre Banche centrali negli ultimi anni hanno implementato piani di Quantitative Easing che hanno interessato sia i titoli di Stato sia gli asset privati. In molti casi, la portata di questi piani è stata determinante per la riuscita degli stessi, come è accaduto per la Federal Reserve e per la Bank of Japan.

I mercati azionari hanno sempre reagito con rialzi sostenuti all’annuncio degli stimoli monetari. Un elemento chiave nei meccanismi di trasmissione di politica monetaria è stato il deprezzamento della valuta locale. Anche il tasso di inflazione ha mostrato evidenti segnali di recupero dopo la liquidità aggiuntiva iniettata dalle Banche centrali.

Molte manovre hanno scongiurato negli ultimi anni un pericolo di deflazione, dopo il forte calo dei prezzi delle commodity.

Sul fronte governativo, l’accelerazione dell’inflazione ha spinto al rialzo i tassi d’interesse dei titoli di Stato. Gli acquisti di titoli governativi da parte delle Banche centrali hanno attenuato le spinte rialziste sui tassi dovute alla ripresa dell’inflazione.

Nel caso statunitense è stato anche possibile misurare quanto la Fed sia riuscita a contenere il rialzo dei tassi dopo le misure di QE. A maggio scorso, infatti, quando Bernanke aveva annunciato la possibile riduzione degli stimoli monetari, i tassi sui Treasury a lunga scadenza sono saliti mediamente di 120-130 punti base.

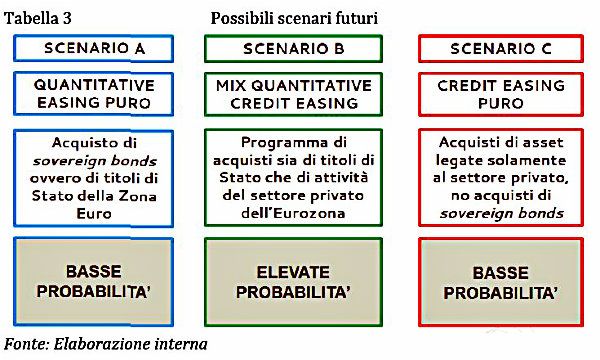

Possibili Scenari

Ci aspettiamo che nei prossimi mesi la BCE possa intervenire sul mercato con misure non convenzionali che allenteranno ulteriormente il proprio atteggiamento accomodante.

Crediamo che lo scenario più probabile per le manovre della BCE consisterà in un taglio dei tassi d’interesse (quello sui depositi sarà portato in territorio negativo) e nel lancio di un piano di acquisti sia di titoli di Stato che di asset del settore privato.

Riteniamo che il mix fra QE e CE sia la soluzione ottimale per il mercato segmentato della Zona Euro. Ci aspettiamo che una simile manovra dovrebbe far deprezzare l’euro verso le principali valute mondiali.

I movimenti più marcati potrebbero verificarsi contro il dollaro statunitense, vista la prosecuzione del tapering da parte della Federal Reserve. Il tasso d’inflazione dovrebbe invertire la rotta grazie principalmente a due effetti:

1. diretti, derivanti dalla massiccia liquidità che verrebbe messa in circolazione che dovrebbe riattivare i consumi e far ripartire così i prezzi;

2. indiretti, derivanti dal deprezzamento dell’euro.

A seguito di ciò, è lecito attendersi una risalita del tasso d’inflazione verso l’1,5% nell’arco 8/12 mesi. Gli effetti sul mercato del lavoro saranno quelli più lenti.

Sul mercato dei titoli di Stato, riteniamo che il mercato abbia già in parte scontato un’azione espansiva da parte della BCE e i tassi ai minimi storici di molti bond della periferia dell’Eurozona lo confermerebbero. Sulla base di ciò, ci aspettiamo che le misure della Bce inizialmente potrebbero stabilizzare i tassi su questi livelli minimi attuali, evitando forti pressioni rialziste. Se il tasso d’inflazione dovesse mostrare evidenti segnali di ripresa, i rendimenti dei bond inizieranno a salire.

Conclusioni

In linea generale, ci aspettiamo che il QE della BCE avrà un impatto meno importante sui mercati finanziari rispetto alle operazioni della Fed e della BoJ. Le nuove misure, in ogni caso, dovrebbero continuare a garantire un atteggiamento positivo da parte degli investitori mondiali sulla periferia della zona euro. I tassi di interesse dovrebbero rimanere relativamente stabili e il sentiment positivo sull’Europa dovrebbero garantire un accesso più agevole al mercato obbligazionario da parte delle imprese. Confermiamo la view ribassista sull’euro, mentre sui mercati azionari i benefici piu importanti saranno visibili sui listini periferici.

Filippo A. Diodovich e Vincenzo Longo, Market Strategist di IG