07/05/2014

Occhi puntati sul pericolo disinflazione nell'eurozona

Carcaterra (ANIMA): L’Europa e in particolare le Borse dei Paesi Periferici rappresentano ancora le nostre aree preferite. Il calo dell’inflazione allontana le prospettive di un rialzo dei tassi, ma tiene i rendimenti al lumicino

Ancora un occhio di riguardo per le Borse europee e soprattutto per quella italiana, che staziona intorno ai massimi degli ultimi tre anni. Nonostante il rafforzamento della moneta unica stia ritardando la ripresa degli utili, l’Europa e in particolare i listini dei Paesi periferici – alla luce di una ripresa che deve ancora esprimersi, valutazioni ragionevoli e politica monetaria accomodante - vengono confermati all’interno dei portafogli dei fondi azionari, come l’area geografica privilegiata. Sull’America l’esposizione resta neutrale, l’Asia invece passa da sovrappesata a neutrale; per quanto riguarda i Paesi emergenti la posizione è ancora di leggero sottopeso.

Le principali Banche Centrali, in questo scenario, continuano a svolgere un ruolo fondamentale e a questo proposito va segnalata, ancora una volta, la divergenza fra la politica monetaria della Fed e quella della Banca Centrale Europea.

In particolare, la Federal Reserve, in occasione della riunione del 18-19 marzo, ha dato inizio ad una nuova fase: dichiarando che tra la fine del tapering e il primo rialzo dei tassi potrebbe trascorrere un periodo di circa sei mesi, ha definito in modo più chiaro il timing del primo atteso rialzo, di cui ormai si parla da tempo.

Va detto, però, che dal primo meeting guidato dal nuovo Presidente, Janet Yellen, ci si aspettava un messaggio di maggior supporto; ciò è accaduto soltanto in parte, con il passaggio da una forward guidance quantitativa a una di tipo qualitativo.

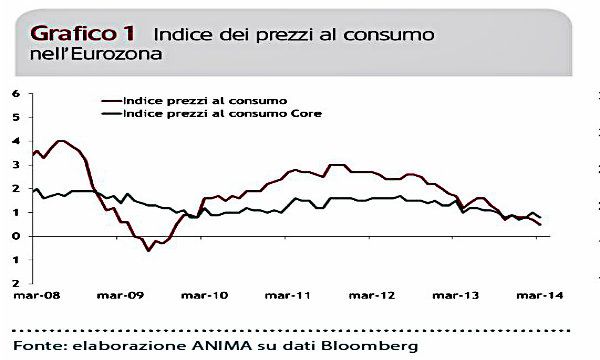

Se pur di orientamento opposto, anche l’ultimo meeting della BCE ha deluso gli operatori, che si aspettavano qualche novità in più da parte di Mario Draghi. L’autorità monetaria ha fatto ricorso a un tono cautamente ottimistico sugli sviluppi economici dell’Eurozona e ha individuato, fra le ragioni degli attuali livelli di bassa inflazione, il rafforzamento dell’Euro e il calo dei prezzi dell’energia. Di qui la dichiarazione da parte della BCE ad essere sempre più attiva sul tema degli effetti deflazionistici di un Euro troppo forte e di qui la dichiarazione che la politica monetaria continuerà ad essere accomodante fino a quando non si assisterà ad un aumento del livello di utilizzo della capacità produttiva e quindi ci sarà una riduzione del tasso di disoccupazione.

Ancora la BCE ha indicato stime di inflazione che hanno sorpreso, attendendosi un’inflazione vicina ai valori target del 2% verso la fine del 2016, mentre la maggior parte degli operatori si aspettava numeri più bassi.

Tuttavia, la BCE è consapevole del fatto che oggi nell’Eurozona l’inflazione è troppo bassa (a marzo intorno allo 0,5%) e di conseguenza, come è emerso nei giorni scorsi, ha allo studio una serie di interventi non convenzionali per evitare il pericolo deflazione, fra cui l’ipotesi di un “quantitative easing” da 1.000 mi¬liardi di euro (80 al mese per 12 mesi) realizzato con acquisto di titoli.

MERCATI OBBLIGAZIONARI

Titoli governativi: spread bassi e rendimenti in calo

Lo scenario europeo si presenta oggi contraddistinto da tre elementi principali; bassa inflazione, crescita moderata e politica della BCE accomodante. La combinazione di questi elementi allontana la prospettiva di una salita dei tassi ma, d’altra parte, mantiene i rendimenti su livelli molto bassi. Pertanto i portafogli dei fondi obbligazionari si presentano sottopesati sia sulla componente obbligazionaria tedesca che su quella americana, mantenendo, invece, un modesto sovrappeso sulla periferia europea, in particolare su Italia (con una preferenza di curva per la parte 5-10 anni), Portogallo e Irlanda.

In ambito corporate è preferito il comparto high yield rispetto all’investment grade: su entrambe queste ultime asset class, però, la view è neutrale.

VALUTE

Dollaro con i tassi in poppa

Per quanto riguarda le valute, il posizionamento di ANIMA sul dollaro è tornato positivo, mentre viene confermato il sottopeso sullo Yen. Riteniamo, infatti, che la differenza presente tra la politica della Fed e quella della BCE rappresenti un fattore a favore di un apprezzamento del dollaro contro le altre valute.

La stessa considerazione non vale nei confronti degli altri cambi, primo fra tutti lo yen, dal momento che la Banca Centrale giapponese (BoJ), continuerà ad avere una politica accomodante ancora a lungo. In conclusione, pertanto, i portafogli dei fondi obbligazionari esprimono un gradimento maggiore per il dollaro a scapito dello yen.

MERCATI AZIONARI

Europa: la recessione è finita

L’ultimo World Economic Outlook, il rapporto sull’economia globale a cura del Fondo Monetario Internazionale recentemente diffuso, ha leggermente rivisto al rialzo le stime per l’economia dell’Eurozona, portandole quest’anno all’1,2% e all’1,5% nel 2015.

Il Vecchio Continente è quindi fuori dalla recessione, anche se, precisa il Fmi, la crescita sarà “più forte nei Paesi core e più debole in quelli con un debito alto (sia privato sia pubblico) e con una frammentazione finanziaria”. L’Organismo di Washington sottolinea però il “minore peso (delle misure di aggiustamento) fiscale e una certa ripresa della domanda privata per la prima volta dal 2010” come fattori determinanti della ripresa, anche se “gli strascichi della crisi - alta disoccupazione, bilanci pubblici e privati ancora deboli, stretta del credito e ampio debito - uniti a impedimenti alla crescita di lungo termine, devono essere risolti”. La Germania, ancora una volta, viene indicata come il Paese che fa da locomotiva in Europa, con un Pil che crescerà dell’1,7% quest’anno e dell’1,6% nel 2015. Il graduale miglioramento del quadro macro, a tendere, dovrebbe riflettersi sulle attese degli utili.

Va tuttavia segnalato che, nonostante questo quadro costruttivo, a parte la Borsa italiana che rappresenta un’eccezione, i principali indici europei hanno mostrato, da inizio anno, una performance leggermente negativa, complice anche la delicata questione relativa alla crisi in Ucraina.

Per quanto riguarda il posizionamento dei fondi azionari europei in termini settoriali, alla luce del miglioramento degli indicatori macroeconomici in Europa, resta confermata la posizione di sovrappeso sul settore finanziario. Inoltre, è stato aumentato il peso sul settore energetico a neutrale, per effetto del cambiamento di strategia degli investimenti da parte delle maggiori società petrolifere, che potrebbe concorrere a uno sviluppo della generazione di cassa e all’aumento dei dividendi. Il settore inoltre tratta a multipli relativamente bassi ed è poco detenuto dagli investitori. Abbiamo una visione positiva anche sul settore farmaceutico, considerata la sostenibilità della crescita delle vendite, derivante sia dai nuovi prodotti lanciati che dalle ricche pipeline a maggiori società. Inoltre, la solidità dei bilanci e l’alta generazione di Free Cash Flow favoriscono la crescita della remunerazione per gli azionisti. Abbiamo invece una posizione di sottopeso sia sul comparto delle telecomunicazioni che dei consumi non discrezionali e anche su quello delle utilities.

Italia: “maglia rosa” nell’Ue dal 2014

In base al World Economic Outlook anche l’economia italiana torna a crescere: dopo il calo dell’1,9% del 2013, per quest’anno, il Fondo monetario internazionale prevede una crescita del Pil, nell’ordine dello 0,6% e dell’1,1% per il 2015.

Oltre alle stime sul Pil, il rapporto ha indicato per l’Italia una disoccupazione in crescita al 12,4% nel 2014, che dovrebbe scendere nel 2015 all’11,9%. Di qui la necessità, da parte del Fmi, di riforme strutturali a partire da quelle in materia di lavoro. In particolare, il Fmi sottolinea le difficoltà di accesso al credito come uno degli ostacoli di fondo alla crescita domestica, ma anche di Francia, Irlanda e Spagna. Rimane comunque positiva l’intonazione del mercato azionario italiano, con l’Msci in progresso del 14% da inizio anno. Come si è già anticipato, gli indicatori macro degli ultimi mesi evidenziano una fase di stabilizzazione, che potrebbe agire da supporto al recupero della domanda interna a condizione, però, che la stabilità politica insieme all’avvio di riforme strutturali siano in grado di aumentare la competitività del Paese in modo da attrarre nuovi investimenti, ridurre il livello di debito pubblico e diminuire l’annoso problema del credit crunch. In quest’ottica, crediamo che il mercato azionario domestico presenti ancora margini di apprezzamento (valutazioni attraenti, attese miglioramento dinamica degli utili, discesa spread, bassa partecipazione degli investitori esteri) e che nei prossimi mesi si possa assistere a livelli di indice superiori a quelli attuali.

Senza contare che la valutazione in termini di rapporto prezzo/book value delle azioni italiane è ancora la più bassa fra i principali mercati sviluppati.

Roberto Carcaterra, Direttore Investimenti di Anima SGR