23/04/2014

L'oro non e' un porto sicuro durante i conflitti regionali

Dannesboe (Societe Generale): Per noi i driver del prezzo del metallo giallo sono la politica della Fed, inflazione e tassi di interesse reali degli USA

Consideriamo che l\'ultimo rally del prezzo dell\'oro sia una buona opportunità di vendita. Il prezzo del metallo giallo ha visto un forte rally dall\'inizio dell\'anno, in una combinazione di short-covering, deboli dati macroeconomici legati al clima degli Stati Uniti, e la crisi in Ucraina. I primi due fattori non sono ormai più rialzisti per l\'oro: gli speculatori non sono più molto short sull’oro e i dati macroeconomici statunitensi sono rimbalzati con forza.

La crisi in corso in Ucraina può causare alcuni rally temporanei di volta in volta, ma noi non consideriamo l’oro essere una affidabile e coerente copertura contro i conflitti militari regionali. Se guardiamo indietro nel tempo, possiamo facilmente trovare periodi in cui l\'oro non è riuscito a fornire tale copertura.

Invece, noi consideriamo che la politica della Fed, l’inflazione negli Stati Uniti e i rendimenti obbligazionari reali degli Stati Uniti, possano essere i driver dominanti per il prezzo dell\'oro, soprattutto ora che i rendimenti obbligazionari reali degli USA hanno la probabilità di tornare in territorio positivo.

Questo rischia di mettere una forte pressione al ribasso sull\'oro per questo e il prossimo anno.

L\'oro è spesso considerato come un rifugio sicuro durante i periodi di alta tensione geopolitica come i conflitti militari. La recente annessione della Crimea alla Russia dall\'Ucraina e il gran numero di truppe russe al confine con l\'Ucraina orientale, hanno probabilmente contribuito al rally dell\'oro durante i primi di marzo. Tuttavia, troviamo notevole come veloci e imponenti siano state le vendite di oro durante la seconda metà del mese di marzo, quando la Fed ha indicato un ulteriore tapering, con un primo rialzo dei tassi probabilmente durante la prima metà del 2015.

Questo ci suggerisce che il driver dominante del prezzo dell\'oro siano le aspettative di politica della Fed (e quindi l\'andamento dell\'economia americana e tassi di interesse reali). Se fosse così, ci si aspetterebbe un prezzo dell\'oro negli scambi più basso su base tendenziale quest\'anno, mentre la ripresa economica degli Stati Uniti dovrebbe proseguire, gettando così le basi per un orientamento di politica meno espansiva della Fed e più elevati tassi di interesse reali.

Questo è probabilmente per convincere gli investitori a ridurre ulteriormente le loro notevoli riserve ETF in oro, e i flussi di copertura dei produttori d\'oro probabilmente mettono anche loro una significativa pressione al ribasso sui prezzi del metallo giallo.

La crisi Ucraina non sarà un fattore

Ma per quanto riguarda il rischio di rialzo per l\'oro se la crisi in Ucraina dovesse degenerare? Abbiamo guardato nel passato a precedenti periodi di conflitti militari regionali per vedere se l\'oro è stato una copertura affidabile durante tali periodi. La risposta secca è no. Le posizioni lunghe sull’oro non hanno performato bene consistentemente durante i conflitti militari del passato. Le performance dell’oro sono state diverse in tali periodi.

Un errore sarebbe probabilmente il considerare la rivoluzione/guerra civile libica nel 2011 come prova che l\'oro sia un efficace rifugio sicuro durante tensioni geopolitiche. Così, a prima vista, l\'oro sembra essere stato scambiato nei momenti della guerra civile libica. Tuttavia, vorremmo sostenere che gran parte dei movimenti è stata trainata da altri fattori rialzisti come il quantitative easing della Fed e la crisi dell\'Eurozona.

Ma anche se la guerra civile libica fosse stata il principale motore, non è difficile dimostrare che l\'oro non è una copertura affidabile contro i conflitti militari regionali.

Per esempio, in occasione dell’invasione irachena a sorpresa del Kuwait nel 1990. L\'oro inizialmente ha visyo un rally alla notizia, ma non è riuscito a fare un nuovo massimo per l\'anno; ha raggiunto il picco poco dopo l\'invasione, ben prima del contrattacco degli Stati Uniti, poi il prezzo dell\'oro è sceso a un livello inferiore a dove veniva scambiato poco prima dell\'inizio del conflitto.

Un secondo esempio è l’attacco a sorpresa di Hezbollah contro Israele nel 2006, che ha scatenato una guerra ad alta intensità, con Israele che ha invaso e bombardato il Libano. Il prezzo dell\'oro è salito appena dopo la notizia dell’attacco, ma ha finito a un valore inferiore a quello a cui è stato scambiato poco prima dell\'inizio del conflitto.

In conclusione, noi non consideriamo che le posizioni lunghe sull’oro possano fornire una soluzione affidabile e coerente di copertura contro i conflitti militari regionali. Il prezzo dell\'oro potrebbe alzarsi di volta in volta sulle notizie di conflitti militari, ma l\'evidenza storica è molto ben variegata e tali manifestazioni sono suscettibili di essere di breve durata.

Noi crediamo che la politica della Fed, inflazione negli Stati Uniti, i tassi di interesse reali degli Stati Uniti e il dollaro USA, siano i driver dominanti del prezzo dell\'oro per la maggior parte del tempo. In tal caso, il prezzo del metallo giallo è probabile che veda una tendenza al ribasso, appena la politica della Fed rischia di diventare meno accomodante e i rendimenti obbligazionari reali degli Stati Uniti è probabile salgano nel corso del tempo.

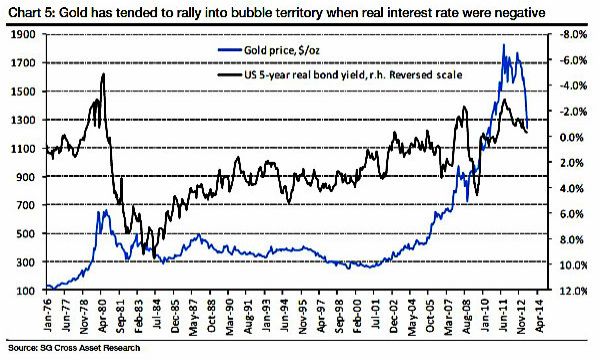

Il grafico mostra la relazione a lungo termine tra il prezzo dell\'oro e il rendimento reale di un’obbligazione USA a 5 anni. Il prezzo dell\'oro si è incrementato drammaticamente durante la fine degli anni 1970, quando il titolo a 5 anni aveva un rendimento reale negativo, seguito da un crollo del prezzo dell\'oro, quando il rendimento reale del titolo ha rivisto numeri positivi. Gran parte del rally del prezzo dell\'oro negli ultimi anni ha avuto luogo in un contesto di rendimenti reali obbligazionari molto bassi o negativi. Tuttavia, i rendimenti obbligazionari reali sono ora in grado di crescere, con la ripresa economica degli Stati Uniti. Questo dovrebbe mettere forte pressione al ribasso sul prezzo dell\'oro (la domanda fisica di vendita al dettaglio nei mercati emergenti è pure importante, ma ci aspettiamo che il prossimo grande cambiamento nella politica monetaria degli Stati Uniti possa essere il fattore dominante nei prossimi due anni).

Consideriamo che un prezzo dell\'oro sopra 1.300 dollari possa essere un ottimo entry level per essere corti.

Jesper Dannesboe, Cross Commodity Strategy di Societe Generale