16/04/2014

Un'altra tappa fondamentale per la ripresa in Europa

Doyle (Threadneedle): Restiamo ottimisti sulla ripresa europea e i recenti dati economici non fanno che rafforzare questa convinzione

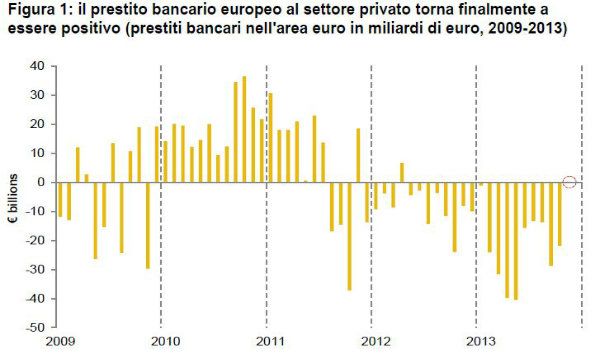

Dopo 18 mesi negativi consecutivi, il flusso dei prestiti bancari dell\'eurozona verso il settore privato è finalmente diventato positivo, segnando una tappa fondamentale sul sentiero della ripresa economica europea.

Il punto di svolta iniziale per le sorti del Vecchio Continente risale al luglio 2012, quando il Presidente della Banca Centrale Europea Mario Draghi pronunciò il discorso durante il quale affermò di voler sostenere l\'euro "a qualunque costo". Da allora, vi sono stati altri segnali che l\'eurozona avrebbe potuto finalmente essere oggetto di una rinascita economica: i dati del PIL relativi al quarto trimestre mostrano una dinamica in accelerazione nell\'area euro, mentre la ripresa degli investimenti aziendali suggerisce che le società europee stanno rivalutando le prospettive economiche. I dati relativi all\'indice dei direttori degli acquisti per il mese di febbraio hanno inoltre evidenziato la ripresa del settore manifatturiero europeo. Gli ultimi dati sul prestito bancario indicano che qualcosa sta finalmente iniziando a muoversi nell\'economia reale.

Notizie positive dal settore societario

Vi è anche una chiara evidenza empirica che in Europa le società stanno registrando una ripresa.

PPG, il fornitore globale di vernici con sede in America, ha evocato un miglioramento in Europa favorito dalle buone condizioni meteorologiche, mentre Sika, il produttore svizzero di prodotti chimici di specialità, generalmente prudente nelle sue previsioni, ha affermato di aver registrato un inizio d\'anno "formidabile" nella regione. Inoltre Adecco, la società di lavoro interinale, ha riportato un aumento dei ricavi nel quarto trimestre del 2013 pari al 9% in Italia, al 10% in Germania, al 12% nel Benelux e al 7% nel Regno Unito. È interessante notare che la Francia ha registrato una performance piatta durante il mese, a indicazione del fatto che l\'entità della ripresa non sarà equamente distribuita. Tuttavia, pur partendo da livelli modesti, l\'Europa potrebbe recuperare il ritardo sulle altre aree del globo a più rapida crescita.

Sviluppi positivi sul fronte politico

Un ulteriore stimolo è giunto dalle notizie politiche, con la Corte costituzionale tedesca che ha rimesso alla Corte di giustizia europea il giudizio sul programma Outright Monetary Transactions, piuttosto che rigettarlo.

Questa decisione, che è stata interpretata come la capitolazione dei tedeschi in merito alla loro riluttanza nel sostenere l\'UE e le misure di sostegno della BCE, rafforza il nostro ottimismo sulle prospettive dell\'Europa. Anche la nomina del riformista Matteo Renzi alla carica di primo ministro in Italia è incoraggiante.

Investimenti aziendali ai minimi generazionali

Gli investimenti aziendali registreranno verosimilmente un\'ulteriore accelerazione, fornendo nuovo sostegno alla crescita. I livelli dei saldi di cassa societari risultano elevati: a causa dell\'incertezza degli ultimi anni i bilanci delle società non finanziarie evidenziano un credito di oltre 1 trilione di euro. I rapporti liquidità/patrimonio presenti nell\'indice Euro Stoxx 600 sono prossimi ai massimi del 2005, ossia al 9,5%; l\'ultima volta che sono stati raggiunti livelli simili si è determinato un boom della spesa in conto capitale e delle attività di fusione e acquisizione in Europa.

Secondo Goldman Sachs, un aumento del rapporto medio debito netto/EBITDA dall\'attuale 1,6x a 2x fornirebbe alla crescita una potenza di fuoco di 400 miliardi di euro.

Come con le società statunitensi, l\'attenzione nel breve termine sarà puntata probabilmente sui riacquisti azionari e i dividendi piuttosto che sull\'aumento della spesa in conto capitale. Tuttavia, in un mondo caratterizzato da bassa inflazione/bassi tassi d\'interesse, cresce la pressione per l\'aumento della spesa in conto capitale e dell\'attività di fusione e acquisizione. Il rischio principale è che le turbolenze dei mercati emergenti minino la fiducia delle aziende e ritardino ancora una volta il ciclo spesa in conto capitale/attività di fusione e acquisizione. Eventuali decelerazioni indurrebbero tuttavia la BCE ad attuare misure di stimolo, paradossalmente proprio quando gli Stati Uniti sono determinati a porre fine al loro programma di quantitative easing.

Vi sono inoltre timori di deflazione, che riteniamo tuttavia infondati. Se l\'attuale tasso di crescita dei salari tedeschi pari al 3,5% circa dovesse persistere, è probabile che l\'Europa attraversi un periodo di disinflazione e tassi bassi. Ciò degenererebbe in una spirale deflazionistica solo qualora la crescita dei salari tedeschi scendesse al di sotto del 2%, ma sono in pochi a ritenere che un tale scenario possa verificarsi.

Inoltre, per raggiungere l\'obiettivo di inflazione di medio termine del 2% posto dalla BCE, è necessario che la crescita complessiva dei salari nell\'area euro sia superiore del 2% circa rispetto alla produttività. Questo suggerisce che la BCE potrebbe adottare ulteriori strumenti monetari non convenzionali volti a stimolare l\'inflazione e promuovere la crescita in Europa.

L\'eurozona funzionerebbe meglio se si colmasse l\'ampio divario esistente in termini di competitività tra la Germania e le altre principali economie dell\'area euro. È dunque necessario che i salari aumentino in Germania e diminuiscano nel resto dell\'Europa e per fortuna ciò sta accadendo, seppur lentamente. In Germania alcuni fattori politico-culturali pongono un freno alla crescita dei salari e l\'industria si trova a fronteggiare le continue pressioni competitive dei vicini paesi dell\'Europa centrale e orientale. La crescita dei salari è inoltre ostacolata anche dalla pressione ribassista sulle valute che si registra in tali Paesi. Il problema a cui si trovano faccia a faccia Mario Draghi e l\'obiettivo di inflazione della BCE è che, mentre i salari tedeschi aumentano attualmente a un tasso superiore di circa il 2% rispetto alla crescita della produttività sottostante (incrementando quindi l\'inflazione di due punti percentuali), la crescita dei salari in altre aree dell\'Europa è appena superiore alla crescita della produttività, il che limita le pressioni inflazionistiche.

Ciò significa che, considerate le pressioni disinflazionistiche provenienti dai mercati emergenti, per l\'Europa prevediamo un periodo di bassa inflazione e bassi tassi d\'interesse.

La diversità dei mercati in Europa offre numerose opportunità di selezione dei titoli

Infine, riteniamo particolarmente interessante il differenziale sulle stime del PIL tra l\'Europa e altre regioni a livello globale. Secondo le stime di consenso attuali, l\'eurozona registrerà una crescita del PIL dell\'1,1% nel 2014, a fronte del 2,9% negli Stati Uniti e del 6,3% in Asia. Se tale divario di crescita dovesse ridursi, i fondi europei potrebbero registrare ulteriori afflussi e riteniamo questa una delle ragioni dell\'attuale apprezzamento dell\'euro. Restiamo quindi ottimisti sulla ripresa europea e i recenti dati economici non fanno che rafforzare questa convinzione. Nei nostri portafogli privilegiamo i titoli nazionali a quelli con esposizione internazionale e abbiamo pertanto assunto una posizione sovrappesata nei settori delle banche e delle telecomunicazioni. Sicuramente la diversità dei mercati europei ci offre un ventaglio di opportunità ampio e diversificato.

Paul Doyle, Responsabile azionario per l\'Europa (Regno Unito escluso), e Fred Jeanmaire, Gestore del Fondo