02/04/2014

Se non sale l’inflazione c’e' il rischio di un apprezzamento dell’euro

Un report di Credit Suisse rileva come sarà complicato per la BCE tener fede al suo mandato di mantenere il tasso prossimo al 2%. A meno che Draghi...

I recenti commenti dei membri del Consiglio direttivo della BCE indicano un disagio per la continua crescita dell\'euro. Il presidente della BCE Draghi è stato particolarmente duro, notando che la forza della moneta sia stata "sempre più rilevante nella nostra valutazione della stabilità dei prezzi" e che la BCE "è pronta a intraprendere ulteriori azioni decisive, se necessario", a fronte di rischi al ribasso dell\'inflazione.

Secondo un report di Credit Suisse, vista la decisione delle scorse settimane di non cambiare politica, i partecipanti al mercato possono essere perdonati per aver pensato che ci stata dietro la mancanza di una azione decisiva a causare l\'apprezzamento dell\'euro. Ma se la politica non è stata attenuata, la riunione della BCE è stata importante perché ha stabilito un quadro che possa giustificare un allentamento maggiore in futuro. Le nuove proiezioni di inflazione nel "medio termine" (1,7% a fine 2016) erano appena coerenti con il mandato di stabilità dei prezzi della BCE (inflazione inferiore ma prossima al 2%).

Nei casi in cui tali proiezioni di inflazione potrebbero essere abbassate - crescita inferiore alle attese, o un euro più forte - ci sarebbe ora un motivo importante per una risposta politica.

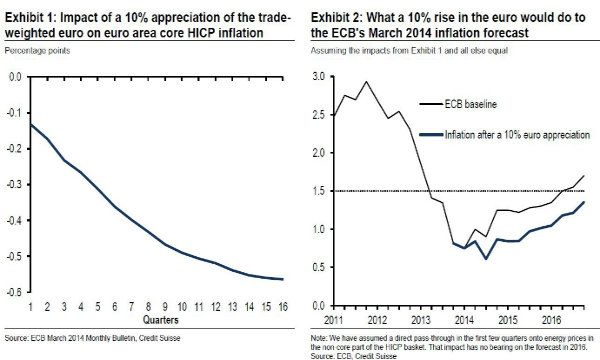

Sullo sfondo di una ripresa costante e che si sta lentamente rafforzando, secondo gli analisti di CS, il rischio più prossimo è un aumento dell\'euro. La BCE ha appena pubblicato un\'analisi che permette di calibrare il probabile effetto del tasso di cambio e come si muove sulle sue previsioni di inflazione.

Secondo gli autori del report, “sembrerebbe che un aumento del 10% dell\'euro ponderato su base commerciale potrebbe tagliare oltre mezzo punto percentuale l\'inflazione prevista a fine 2016. Basterebbe solo un ulteriore 4% di aumento dell’euro (e tutto il resto rimane invariato) a spingere la proiezione della BCE sull\'inflazione del Q4 2016 a circa l’1,5%, un tasso che potrebbe richiedere una risposta politica. Sarebbe un apprezzamento su base ampia, che sarebbe coerente con EUR/USD intorno 1.44. Questo potrebbe essere un livello ragionevole per cui i mercati si aspettano che la BCE faccia seguire le sue forti parole con le azioni”.

Vista la recente prova di un rallentamento in Cina, è da notare che la moneta con il più alto peso/indice ponderato dell\'euro è ora il renminbi. “Pensiamo che i rischi diretti per la parziale ripresa della zona euro arrivino da un rallentamento in Cina siano limitati. Anche se l\'esposizione commerciale lorda dell\'area dell\'euro in Cina è relativamente alta (7% delle esportazioni di beni, l’1,5% del PIL dell\'area euro), solo una frazione di questa va a soddisfare la domanda finale in Cina stessa. E, poichè la ripresa nella zona euro, come la recessione che l\'ha preceduta, è in gran parte legata della domanda interna, pensiamo che i rischi al ribasso per la nostra previsione di crescita del PIL all’1,3% nell\'area dell\'euro per il 2014, rimangono limitati”, conclude il report di Credit Suisse.