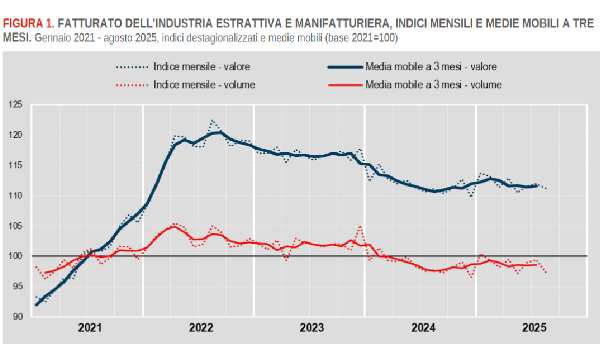

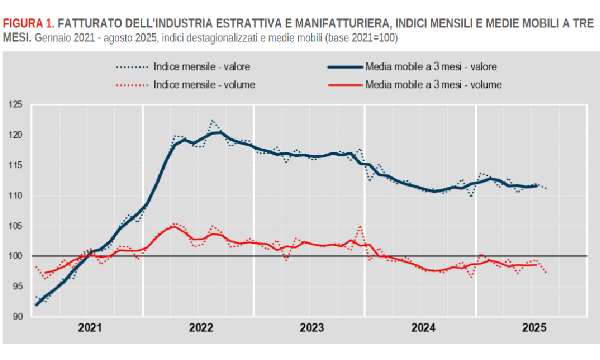

Questi numeri suggeriscono che le aziende hanno venduto meno e a prezzi inferiori al di fuori dei confini nazionali, un fattore che merita attenzione. Anche il comparto dei servizi ha registrato un calo congiunturale per lo stesso periodo, stimato nell'1,2% in valore e nello 0,8% in volume. Questa flessione non ha colpito tutti i segmenti allo stesso modo; il commercio all'ingrosso ha accusato un ribasso più significativo, scendendo del 2,0% in valore e del 2,1% in volume. Gli altri servizi, pur in calo, hanno mostrato una resistenza leggermente maggiore, con diminuzioni dello 0,3% in valore e dello 0,5% in volume. Analizzando il fatturato dell'industria per i raggruppamenti principali di attività, gli indici destagionalizzati di agosto hanno mostrato dinamiche differenziate. L'unico settore a registrare una crescita congiunturale è stato quello dell'energia, con un robusto +7,0%. Per contro, si sono osservate flessioni evidenti per i beni strumentali, che hanno perso l'1,7%, e per i beni intermedi, in calo dell'1,3%. I beni di consumo hanno mostrato una contrazione più contenuta, pari allo 0,6%.

Allargando lo sguardo al trimestre giugno-agosto 2025, il panorama offre una stabilità maggiore, ciononostante non mancano i segnali di cautela. Il fatturato dell’industria, sempre al netto dei fattori stagionali, si è mantenuto stazionario in valore, mostrando una leggera crescita in volume, pari allo 0,3%. Per i servizi, nello stesso arco temporale, l'incremento è stato dello 0,2% in valore, ma con una piccola diminuzione dello 0,1% in volume. Guardando ai dati su base annua, e correggendo per gli effetti di calendario – ad agosto 2025 i giorni lavorativi sono stati 20, uno in meno rispetto ad agosto 2024 – il fatturato dell'industria ha registrato una modesta flessione sia in valore (-0,1%) sia in volume (-0,5%). Questa sintesi nasconde performance contrastanti: sul mercato interno si è vista una crescita dello 0,8% in valore e una stagnazione in volume, ma sul mercato estero la diminuzione è stata più marcata, con un -1,7% in valore e un -1,4% in volume. Per il settore dei servizi, sempre al netto degli effetti di calendario, si osserva un lieve incremento tendenziale dello 0,2% in valore, a cui si contrappone una diminuzione dello 0,6% in volume.

Anche in questo caso, il commercio all'ingrosso ha manifestato il calo più consistente:

-1,7% in valore e -2,2% in volume. Gli altri servizi, invece, hanno registrato una crescita in valore (+2,0%), pur con un lieve calo in volume (-0,1%). Gli indici del fatturato industriale corretti per gli effetti di calendario, riferiti ai principali raggruppamenti, rivelano che su base annua i beni di consumo hanno visto un aumento (+2,1%). Però, si è notato un marcato calo per l'energia (-4,7%) e flessioni più contenute per i beni strumentali (-1,0%) e per i beni intermedi (-0,5%). Il mese di agosto ha dunque interrotto una tendenza più positiva, presentando un quadro di generale rallentamento per l'economia italiana. Sia l'industria sia i servizi hanno sperimentato una riduzione del fatturato e dei volumi su base mensile, con l'export industriale e il commercio all'ingrosso tra i settori più colpiti. Questa situazione suggerisce una fase di maggiore cautela per le aziende e per il mercato nel suo complesso.

Clicca per ingrandire l'immagine

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -